【成太胤专栏】韩国债飙升增速堪比10年前欧债危机国家

国家债务暴走的悲惨终局

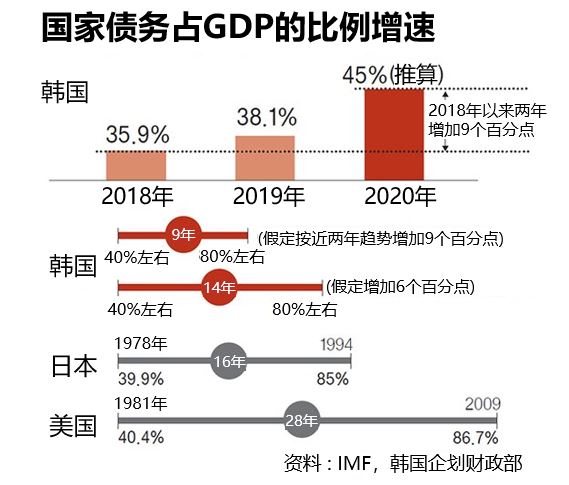

今年,韩国政府为支援新冠疫情的受害群体并应对经济下滑,共编制了4次补充预算。除了因战争财政支出剧增的50年代和因经济发展乏力而无法保障税收的60年代以外,编制4次补充预算的例子实属罕见。最近,韩国政府的财政支出在不断扩大,但是因为企业营商环境恶化,所以法人税等主要税收来源变得不稳定。因此,韩国国内生产总值(GDP)和国家债务的比例将从2018年的35.9%上升到今年的45%左右。债务比例在近两年上升9个百分点,其增幅达到25%。

虽然与其他国家相比,韩国的国债比例的客观数值不算高,但其增速却令人惊讶。债务增加速度一旦加快,偿还本息的负担就会加倍,负债变得更加难以管控。国际信用评级机构虽然暂时不会马上调整韩国的信用等级,但曾多次提及国家债务比例剧增的危险性。

按照韩国中期财政规划(2020~2024年)来看,也不难预计2024年债务比例可能接近60%,如果按照现在的债务增加速度和幅度,也有可能在2024年之前就达到60%。如果未来2年的国家债务以最近9个百分点的增幅一样增长,在突破40%以后,不到9年就会突破两倍,达到80%。据国际货币基金组织(IMF)的数据,目前日本的国家债务比例达到世界最高水平,为240%。但是该比例在1978年为39.9%左右,到1994年才达到80%左右,16年间世界债务比例才翻了一倍。美国的债务比例也从20世纪80年代初期的40%增加到2009年全球金融危机之后的80%,用了30多年的时间。

简单来说,现在债务比例较高的国家也都经过了相当长的时间才到了目前的债务水平。与之相比,韩国国家债务增加的速度远远超过这些国家。

而从韩国目前的债务增长速度来看,甚至与一些出现财政危机的国家在危机时期的增速相差无几。我们看2010年到2011年经历欧债危机的国家,政府负债比例均在短时间内飙升。例如,2008年希腊的国家债务比例为100%,但在3年后的2011年飙升到了180%。西班牙2008年的国债比例为40%左右,但到6年后的2012年达到了两倍,为80%;爱尔兰在2008年为40%,但仅在2年后达到了80%。

南美洲国家债务剧增时曾爆发危机

其实,常年处于财政危机的南美洲国家,与其说债务比率的客观数值高,不如说在经济萎靡不振的情况下,债务比例的剧增才导致陷入债务拖欠的危机。比如说阿根廷就是一个典型的例子。目前处于财政危机的阿根廷国家债务比例达到90%,2002年时阿根廷负债比例甚至高达160%,而在2001年该比例仅为50%,在2000年才不过40%。

包括阿根廷在内,80年代的巴西、墨西哥、智利等南美洲国家曾经历的财政、外债危机与政府庞大的财政支出导致海外融资规模扩大有着密不可分的关系。也就是说,即使国家债务比例不大,但如果主要依靠海外资金来融资,那就会因缺乏外汇而暴露于危机之下。

因此,即使现在韩国与其他国家相比,国家债务比例不高,但如何管理和控制债务比例和增速仍然是非常紧要的问题。要切记,在克服1997年外汇危机当时,韩国的国家债务比例仅为10%左右,健康的财政基础才是克服危机的潜力。

正是因为有比较稳定的财政基础,从IMF借款的时候也能够提出与南美洲国家不同的条件。外汇危机当时,IMF向韩国提供了救济贷款,但在谈判早期,IMF要求韩国接受针对财政危机国家的高利息政策。因为财政健全性削弱的国家拖欠债务的风险也会增加,所以只有向海外投资者以高利息出售国债,才能改善财政状况并确保外汇流动性。但在这样的处方之下,这些国家的企业只能叫苦不迭,企业破产和失业人口会大大增加,这些都是亚洲外汇危机爆发初期韩国因高利率政策而经历过的切肤之痛。

债务增加带来经济上更大的副作用

当然量化宽松也可以降低利息。但是,国家债务增加而发行的国债大量流入市场的话,比起国债风险更大的公司债券价格会进一步下跌,因此即使政策利率相对更低,公司债券利率会上升,这会威胁到企业的资金筹措。可见,财政恶化带来的危机会给企业的资金状况带来负担。其结果就是,企业就要承受刻骨的失业之痛。

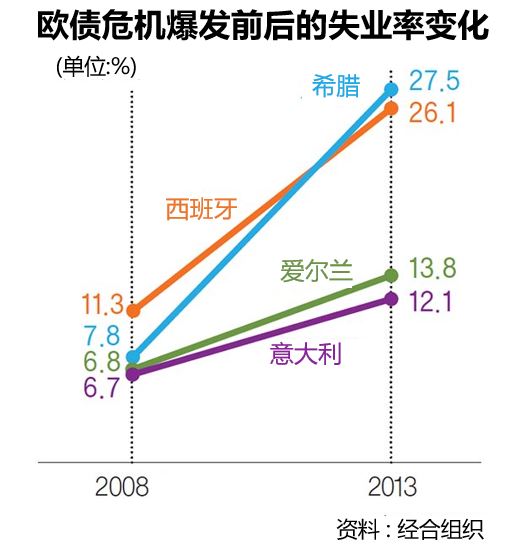

据世界银行数据,2014年阿根廷的国家债务比例为40%,当时的失业率达7.3%,最近阿根廷的债务比例达到90%,失业率也增至9.8%。欧债危机国家在危机前后失业率都曾暴增。2008年至2013年期间,希腊的失业率从7.8%升至27.5%,西班牙从11.3%升至26.1%,爱尔兰从6.8%升至13.8%。

归根结底,解决问题的办法只有持续保证财政的健全性。要想阻止国家债务比率急剧增加,就应该管控作为分子的国家债务总量或者增加作为分母的GDP。从这个角度来看,虽然眼下的债务比例似乎较低,但通过建立财政准则管控国家债务总量本身的增速才是出发点。为了增加GDP,有必要对国家财政是否用于必要且有效的地方进行评估,也要针对是否在有选择性地支出财政进行盘点。也就是说,同样是使用财政,应该将财政用到刀刃上,用到到能够促进经济增长的地方。近几年来韩国事先不经可行性调查便上马的项目大幅增加,对这样的项目必须进行控制,且必须在管控负债总量的同时加强对政府项目的经济效应评价,看是否有助于经济增长。

美国通过“负债上限制度”控制政府负债

美国被认为是在财政管理上相对比较自由的国家。因为,必要时只需美联储(Fed)加印美元,承购美国政府的国债即可。尽管如此,美国还是给政府债务设定上限,致力于阻止政府负债的急剧增加,从而维持财政健全性。

如果无法管控政府负债总量,那就很难维持财政健全性,最终美元的主要货币地位也会受到威胁。因此,美国会控制政府负债增加的速度,力求保持稳定。最典型的就是美国政府的负债上限(Debt ceiling)制度。

20世纪以后,美国几乎没有出现过债务拖欠风险导致的国家破产状态。但是,政府负债达到上限的危机曾在1995年、1996年、2011年、2013年等多次发生。但是这种负债上限危机反而可以看作是美国政府的负债和财政得到适当管控的表现,这种及时的管控能够防止发生财政健全性的根本问题。当然,考虑到税金征收和支出的过程需要得到议会的批准,也有些人会提出质疑,政府负债上限是否还需要得到议会的批准。但是,上述制度作为控制和管理预算总额的方法很有意义,可有效防止某些国会议员出于个人利益而增加涉及个人的一些开支并获取政治利益。

尽管如此,不把预算用到应该用的地方或绝不容忍负债增加等这种理解方式都不恰当。关键在于是否能够“用在刀刃上”。根据每年的经济情况预算出现赤字或盈余是正常现象。但是,支出持续扩大导致赤字累积,进而增加政府负债却有可能成为问题。因此,韩国有必要考虑尽早引进美国政府的方式,一方面从中期规划的角度接受债务增加的可能性,但同时必须有效控制国家债务总额。