供應決定價格還是價格決定供應?石油價格變動的一個案例

經常聽到有人說,供求決定價格,供應不足導致資產價格上升;多年來,我一直與政府官員和一些經濟學者一直就香港樓價問題進行辯論,研究到底樓價高企是否因供應不足(Yiu,2019)。有趣的是,即使是經濟學家有時也會有這種悖論,並認為這是《供求定律》的直接結論;但如果您仔細看一下《供求定律》,就會發現相反的說法:

“供求定律是微觀經濟學理論,在所有其他因素相同的情況下,隨著商品或服務價格的上漲,供應商供應的商品或服務的數量將會增加,反之亦然。” (https://www.investopedia.com/terms/l/lawofsupply.asp)

它清楚地說明了因果關係的方向是價格影響供應,而非供應影響價格。這正符合供應商在利潤最大化的考慮,因為供應商面對市場競爭,當市場的商品價格起變化而影響到利潤,供應商必然作出供應量的調整。

誠然,有幾種特殊原因會促使供應商不依供求定律,包括:

1. 供應商的目標不是利潤最大化(有時稱之為非理性行為,但其實在某些情況下其實是有合理原因的行為);

2. 由於一些限制令供應商不能作出供應的調節,例如,由於禁運或疫症大流行而導致供應鏈中斷;

3. 市場被高度壟斷或寡頭壟斷,因此供應商可以控制大部分的供應以賺取壟斷租金,根本不受市場價格影響利潤;和/或

4. 還有其他一些市場參與者可能會影響市場對未來資產價格的預期,例如,當存在一個(可能涉及或可能不涉及直接交付資產的)期貨市場,但人們可以押注在該資產的未來價格作對賭。此外,一些政客和政府官員也會利用其權力或影響力來影響市場對未來價格的預期,不管其目的為何。

例子:

1. 非利潤最大化的一個最好例子當然是公共產品的供應;

2. 最近醫療用面罩供應的短缺正好說明供應受政府禁運法例的影響,即使價格上升也不能引導供應增加。

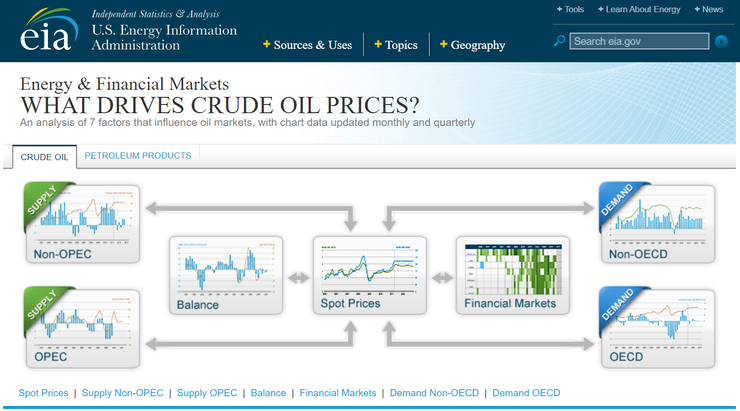

3. 最近的油價暴跌可能是一個很好的案例研究原因3和4。EIA(2020)為我們的討論提供了一些有趣的數據和框架。圖1顯示了OECD的石油需求和非OECD的石油需求(右邊)。左側顯示了OPEC的石油供應和非OPEC的石油供應,他們的相互作用導致現貨價格(中間)。

圖1 原油的供需框架。資料來源:EIA(2020)

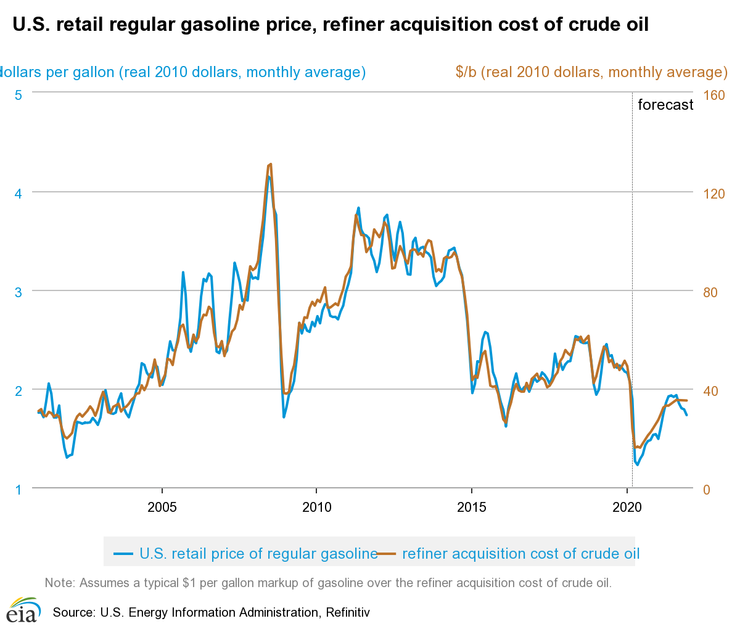

圖2顯示了美國汽油的零售價格和原油的實質購置成本,基本上它們之間有著密切的聯繫 (更新日期是2020年4月7日),它顯示近期的價格從約每桶60美元暴跌至不足20美元,但它預測在2021年原油的實質成本將急劇反彈。

圖2 美國常規汽油零售價和煉油廠的原油採購成本。資料來源:EIA(2020)

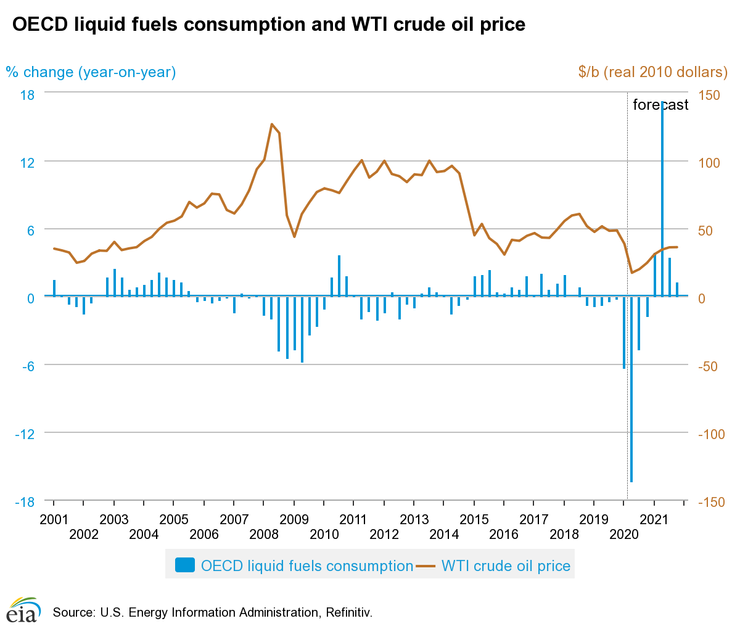

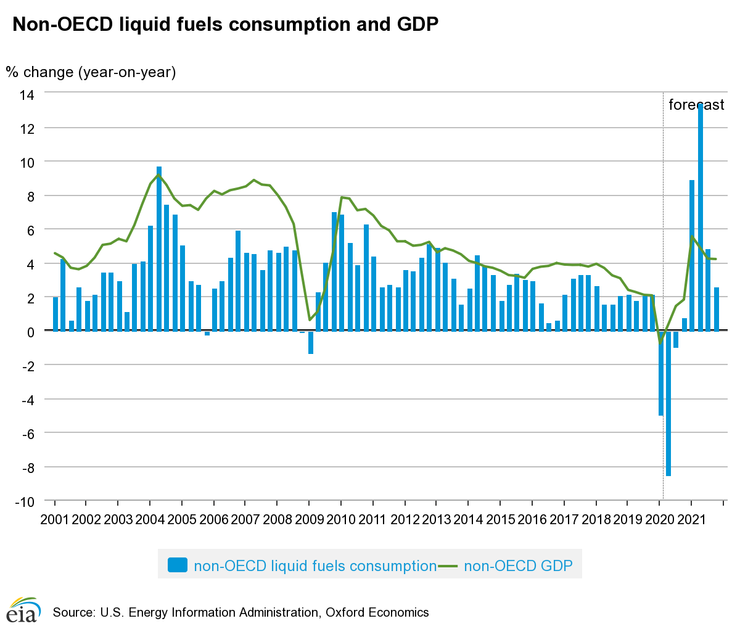

最近的石油價格暴跌是供應過剩的結果嗎?讓我們看一下數據。圖3和圖4顯示了OECD和非OECD的需求預測在COVID-19大流行之後急跌,原油單位實質價格將分別下跌約-15%和-9%,反映價格暴跌與需求(消費)急劇下降有關,而非供應過剩,因為在大流行期間,世界大部分地區的經濟活動受到很大限制,石油需求自然急降。但EIA預測2021年的石油需求(消費)將呈V型反彈。

圖3 OECD液體燃料消耗量和WTI原油價格。資料來源:EIA(2020)

圖4 非經合組織液體燃料消費量和非經合組織GDP。資料來源:EIA(2020)

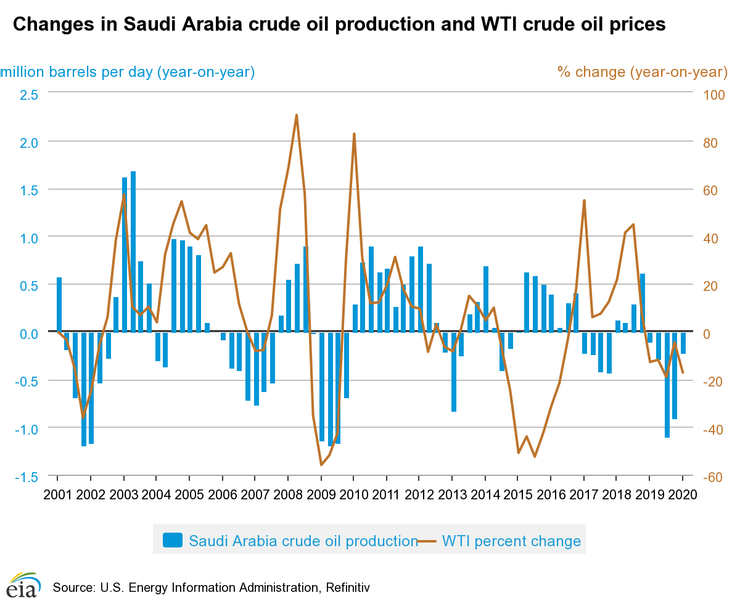

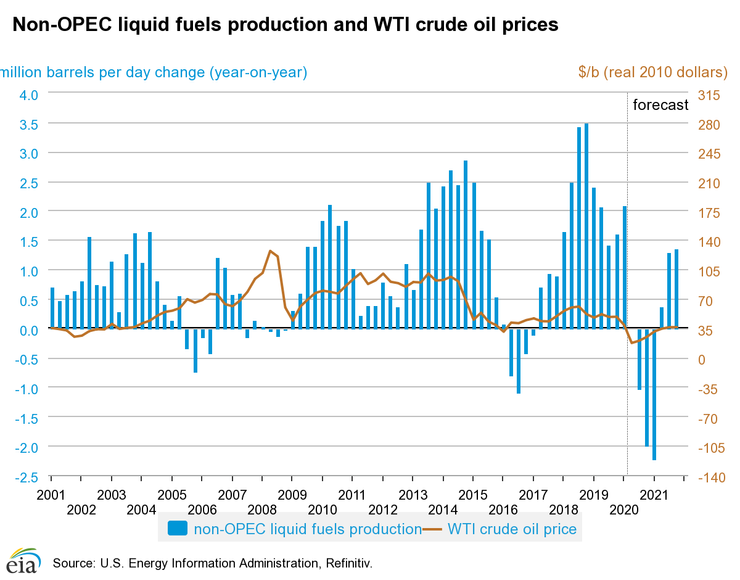

同時,資料顯示在需求急劇下降之前,供應商其實已經在大幅削減供應了。圖5和圖6顯示了OPEC和非OPEC的供應量,但前者未給出預測數據。有趣的是,這與大眾媒體所報導的完全不同,OPEC在需求下降前已削減供應,非OPEC的供應反而正在增加。首先,眾所周知石油的供應屬高度寡頭壟斷,這就是OPEC+卡特爾成立的目的;但實際上即使是寡頭壟斷的卡特爾也會為市場的價格變化而作出供應調整,而不能完全操控油價,尤其是近年美國發明頁岩油開採技術後所帶來的新增競爭。

圖5顯示,在疫症大流行前,沙特阿拉伯已在2019年將其原油產量減少了近-20%,而且根據新聞報導,OPEC+正在就減少供應量進行談判,事件很明顯說明,即使是寡頭壟斷的卡特爾也須為市場價格變化而調整供應量,否則利益受損。這完全否定了供應決定價格的講法!

圖5 沙特阿拉伯原油產量及價格變化。資料來源:EIA(2020)

相比之下,非OPEC的液體燃料產量在2018-2019年已大大增加。但是其預測產量將可能每天下降約200萬桶,這亦應是對需求衝擊的供應變化。

圖6 非歐佩克液體燃料產量和WTI原油價格。資料來源:EIA(2020)

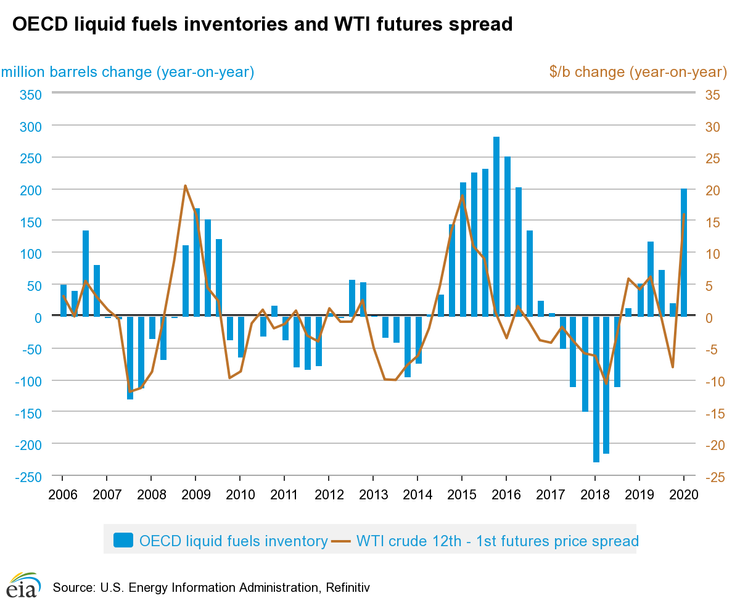

不管是供應過剩還是供應不足,都可以通過庫存量(在住房市場上則是空置單位量)證實,圖7講述了一個非常重要的事實,即庫存量與市場對期貨價格的預期呈正相關,EIA( 2020)數據如下:

“推動原油價格的因素:

庫存是供需之間的平衡點。在產量超過消耗量的期間,可以存儲原油和石油產品以備將來使用。例如,在2008年末和2009年初的經濟衰退中,世界需求的意外下降導致美國和其他OECD國家的原油庫存創歷史新高。”

“在這張圖表(圖7)中,用未來12個月的石油期貨合約的價格減去即月石油期貨合約的價格,將此差異與OECD的石油庫存變化進行比較,發現短期和長期合約之間的價差越大,建立庫存的動機就越大。而且,庫存下降往往與近期價格相對於未來價格的上漲並存。”

圖7 OECD的液體燃料庫存與期貨價格價差密切相關。資料來源:EIA(2020)

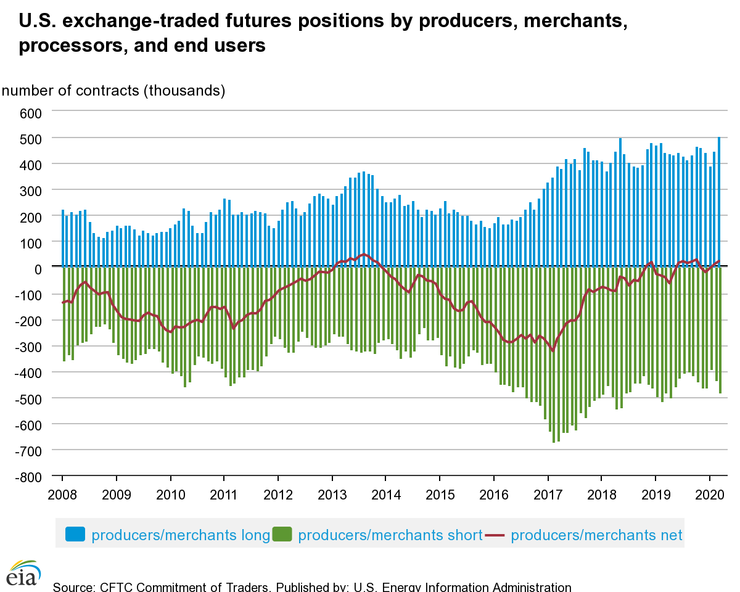

更重要的是,它指出導致庫存變化的是期貨價差,這反映了上述理由4,即期貨交易可以押注在未來商品的價格上進行對賭,直接影響未來資產價格的市場預期。圖8顯示了自2017年以來對期貨價格的押注數量不斷增加。

圖8 生產者/商人進行的美國期貨。資料來源:EIA(2020)

住房市場的情況也類似。在中國和香港,住房以預售樓花方式出售非常普遍,這是一種遠期合同(Yiu等,2020),即使涉及實物交付,但購買者也可以選擇在交付住房之前不開始支付分期付款。換言之,違約成本只是保證金金額 (撻定),與不涉實物交付的期貨無異。換句話說,當期貨價格影響未來的市場預期時,有時資產的需求和供應可與資產價格無關。

昨天是原油期貨的歷史時期!市場出現了前所未有的負期貨價格!“每桶 WTI油的價格下跌至每桶負37.63美元。” (BBC,2020)這意味著期貨的賣方須向買方付款求購買!

市場上一般用原油的儲存成本來解釋這負數現象,如果涉及實物交付,這邏輯是言之成理的,因為現時的原油儲存缸已幾乎滿溢或預計將滿,加上預計消耗量大幅下降,因此要尋找新的儲存缸將花費很多,因此,最好給錢買家將油賣掉,好比我們給錢清潔工幫手抬走舊傢俬一樣。但如果該批期貨不涉及實物交付,則此說法未能解釋這種現象,或需另一種解說。

參考文獻:

EIA (2020) Independent Statistics and Analysis, US Energy Information Administration. Retrieved on Apr. 21. https://www.eia.gov/finance/markets/crudeoil/supply-nonopec.php

Yiu, C.Y., Hui, E.C.M. and Wong, S.K. (2005) Lead-Lag Relationship between the Real Estate Spot and Forward Contract Markets, Journal of Portfolio Management, 11(3), 253–262.

Yiu, C.Y. (2019) Can increasing land supply suppress property prices?, Medium, Jan, 2. https://medium.com/@ecyY/can-increasing-land-supply-suppress-property-prices-49effc6de8e2