香港的資金流動與資產價格變化

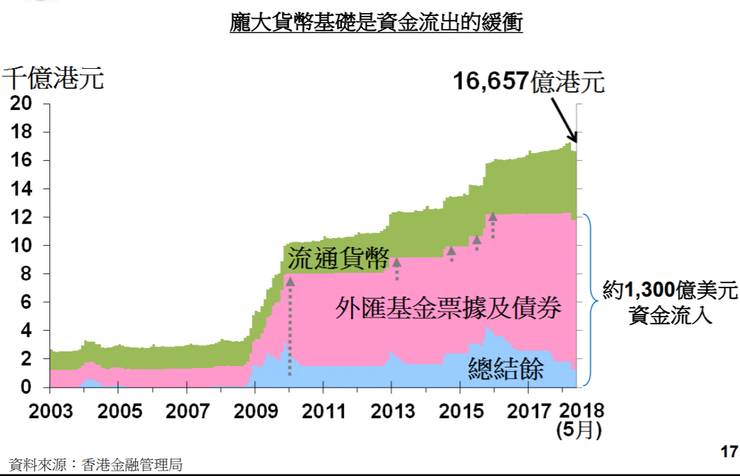

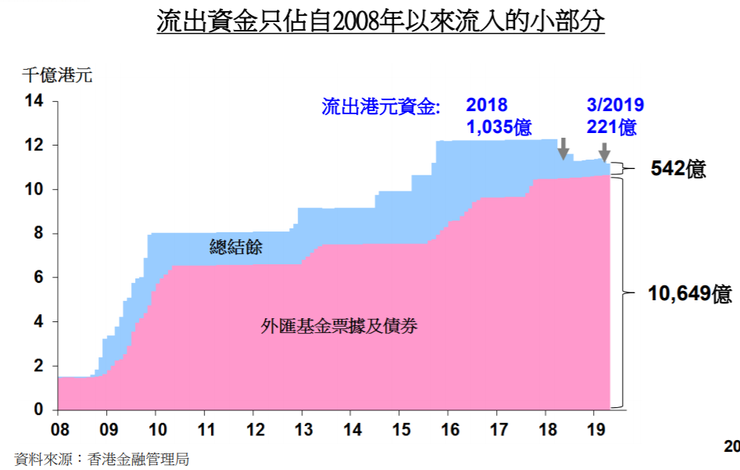

最近到底有否外資流出香港眾說紛紜,金管局一直否認,反而認為是資金淨流入香港,所根據的指標乃「貨幣基礎連淨外匯資產」,其中最大部份屬外匯基金票據及債券,至2019年底仍高達11,523億港元 (金管局,2020)。事實上,這些資金淨流入早在2008年已開始迫港,直至2018年才開始慢慢流走,圖1是截至2018年5月的貨幣基礎,屬歷史高位,差不多達到1.2萬億港元!圖2是更新至2019年3月的貨幣基礎,其中總結餘由1035億元,下跌至542億元,至2019年底回升至677億元。因此金管局認為資金並沒有大舉流出香港。

圖1 香港貨幣基礎。來源:金管局 (2018)

圖2 香港貨幣基礎。來源:金管局 (2019)

然而,市場人士卻有另一套參考指標,可從美港息差了解美元資金的流向,而過去兩年一直出現港元拆息高於美元拆息,反映資金正在流出香港,這是市場對資金需求的價格訊息,屬動態數據,較為市場人士信納。

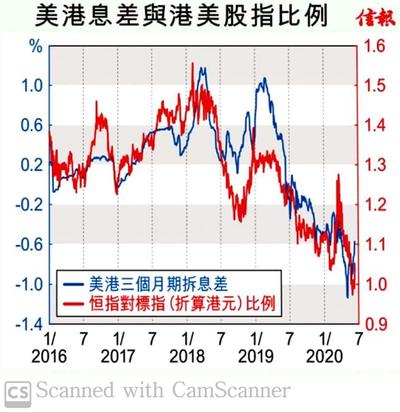

昨日信報專欄作家羅耕 (2020),提出以「美港息差與港美股指比」作為指標,圖3可見美港息差由2016年的大約0.2%,慢慢爬升至2018年頭的1.2%左右,反映美元資金加大淨流入香港,令港息低於美息,亦造就了恒指在2018年2月的3.3萬點的歷史高位,更令恒指比美國標指高出約50%的大時代!

圖3 息差與股比。來源:羅耕(2020)

然而,自2018年3月起,市場認為美元資金淨流出香港,美港息差因而持續收窄,至2019年7月更轉為負數,表示美息反低於港息,而同期的恒指亦持續從高位回落,在2020年中恒指與標指比已跌至1比1。

資金流向主導資產價格的理論與這一數據吻合,似乎反駁了資金流入的講法。誠然,即使總外匯沒有大規模流出,只要動態上的可流動資金部份大舉撒走,同樣可以導致市場資金緊張,從而推升拆息。

為了保障銀行體系和香港的金融系統安全,金管局有必要詳細審視有關美港息差與資金流向的關係,並分析各類貨幣的外匯票據及債券金額的流動。

參考

金管局 (2018,2019,2020) 向立法會財經事務委員會簡報,立法會。 https://www.legco.gov.hk/yr17-18/chinese/panels/fa/papers/fa20180515cb1-967-2-c.pdf, https://www.hkma.gov.hk/media/gb_chi/doc/about-the-hkma/legislative-council-issues/20190506c2.pdf, https://www.legco.gov.hk/yr19-20/chinese/panels/fa/papers/fa20200504cb1-564-3-c.pdf

羅耕(2020) 走資已令港股弱,財經DNA,信報,6月20日。https://www1.hkej.com/dailynews/investment/article/2499536/%E8%B5%B0%E8%B3%87%E5%B7%B2%E4%BB%A4%E6%B8%AF%E8%82%A1%E5%BC%B1