香港樓價反常,與租金及各類房產不同步

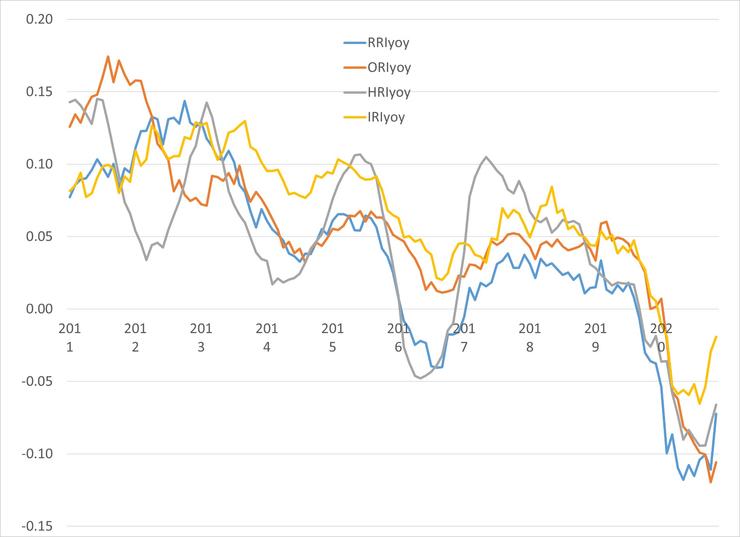

樓價與租金一直高度同步,無論甚麼房產皆然,圖1顯示過去十年四類房產的租金指數變化,自2013年起四類租金變化幾乎完全同步,在2020年更加是四類房產同時負增長,最低曾出現大約一成的跌幅,只有工廈的租金跌幅較少,近月開始改善,但至今未能歸正。若以住宅租金指數變化為例(灰色線),過去十年的四次低位是一浪低於一浪,大約是2012年的4%、2014年的2%、2016年的-5%及2020年的-10%。租金的升跌一般認為是供需的結果,因此過去長期租金正增長一般被用來證明香港的房產供應不足的證據,如今各類房產租金下跌,「供應不足」理論派卻不提租金了。

圖1 香港四類房產租金指數年度變化2011-2020年。HRI - 住宅租金指數,RRI - 零售店舖租金指數,ORI - 寫字樓租金指數,IRI - 工廈租金指數。資料:差估署

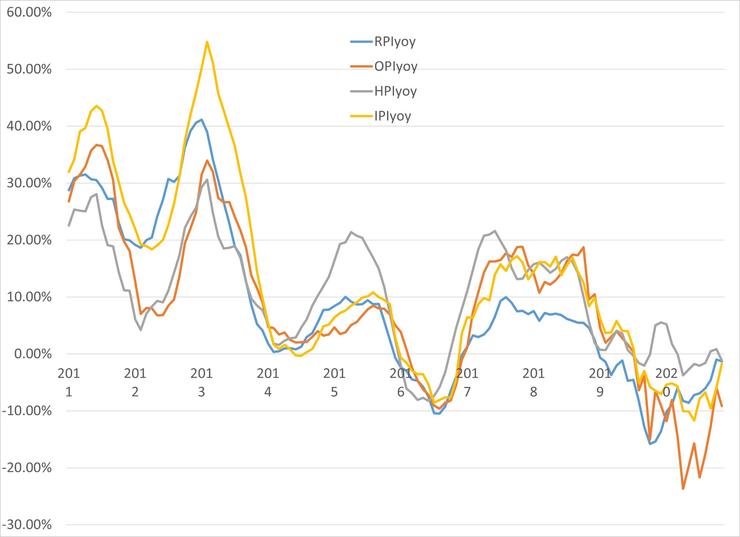

圖2是各類房產的價格指數年度變化,其周期大致與租金周期相似,包括四次低位年份相同,而且亦是一浪低於一浪,但上下波幅比租金變化大得多,若以寫字樓價格變化為例 (橙色線),四次低位分別大約為2012年的8%、2014年的2%、2016年的-10%及2020年的-20%。樓價與租金為正比且同步是相當合符邏輯,以費沙的利息理論解釋,房產價值可視為所有未來的淨租金值貼現總和,因此兩者的變化差異只關乎貼現率的變化。因此,大家不難發現四類房產的價格變化比租金變化更加相似,譬如2014年和2016年的兩次增長放緩或下跌,四類房產的價格變化幾乎完全一樣,但同期的租金變化卻明顯有所不同,譬如兩次的寫字樓和工廈租金均未有緊跟住宅和零售店舖租金的回落幅度,這正好反映貼現率對房產價格的主導作用。

圖2 香港四類房產價格指數年度變化2011-2020年。HPI - 住宅價格指數,RPI - 零售店舖價格指數,OPI - 寫字樓價格指數,IPI - 工廈價格指數。資料:差估署

然而,2020年的下跌周期卻出現罕見的怪異現象,不但四類房產不同步,更出現價格與租金不同步的有趣圖象,其中以住宅價格指數變化最為奇峰突出,一枝獨秀的出現短暫正增長時段,而其他三類房產在全年均在水面下持續掙扎,至今未曾歸正。而寫字樓的價格指數變化亦一改常態,從過去頗有抗跌能力變為跌得最深,情況正在好轉。

誠然,寫字樓的成交量一般不多,價格指數的誤差值可以很大,而且比起1998年亞洲金融風暴期間的接近5成跌幅,今次的兩成跌幅實是小巫見大巫。反而住宅樓的成交量非常多,即使在疫症期間住宅成交量仍然保持一定水平,回顧SARS期間亦未有因為受疫情影響而出現不同步的反向現象。圖3為1996至2003年間的住宅和寫字樓價格指數變化,兩類房產的變化周期是頗為同步,高低起伏高度一致,即使在SARS期間,亦未見住宅價格變化與其他房產價格變化相反方向的異象。

香港兩類房產價格指數年度變化1996-2003年。HPI - 住宅價格指數,OPI - 寫字樓價格指數。資料:差估署

今次(2020年)住宅價格變化出現雙重反向異象,既與住宅租金變化相反方向,亦與其他各類房產價格變化反向,邏輯上甚難解釋,既不能用住宅樓宇的供需有別於其他房產來解釋 (因為其租金在下跌),亦不能以貼現率來解釋 (因為其他各類房產價格變化仍在負數區域),可能是數據或住宅市場受到干擾,耐人尋味,值得進行深入的FINANCE FORENSIC (YIU, 2020) 研究。

參考

Yiu, C.Y. (2020) Data Analytics for Financial Forensics, Medium, Sep 4. https://medium.com/discourse/data-analytics-for-financial-forensics-8b762b84bb56