對未來預測準確的重要性 - 檢視香港2030+的頭七年預測數據

對未來預測準確的重要毋庸置疑,上至天氣預報,下至經濟預測,無一不對市民的生活帶來重大影響,可以說科學研究的基本目的就是為了預測未來。經濟預測可以決定貧富,供需預測可以主宰城規。其中在經濟預測中舉足輕重的一項定律稱為複息理論,愛因斯坦曾稱複息力量是宇宙最強力量 (compound interest is the most powerful force in the universe),甚至是世界第八大奇觀 (the 8th wonder of the world),而複息理論令人著迷之處在其能高速增長,理想瞬間可達;以經濟產值(GDP)為例,只要某國的每年經濟增長達到每年7%,持續十年就可把產值翻一倍,時間愈長,複息作用愈驚人,二十年翻3倍、五十年翻28倍、一百年翻866倍!而無數的經濟預測和城市規劃均以經濟產值增長作為主要因子,一子錯則滿盤皆落索。

然而,現時並沒有可靠的經濟增長預測模型,因此容易變成各取所需的參數,在長遠的投資分析中可決定結果。本文試從香港2030+的一份就香港長遠對寫字樓及工廈需求作出預測的研究報告加以討論,分析有關經濟預測對城市規劃的影響。

該顧問報告就2014 - 2041年的香港寫字樓及工廈等房地產的需求進行預測,從而推算所需的土地供應和城市規劃等情況,其中主要透過兩個預測模型進行估算,分別為經濟模型和人口模型,最終報告認為經濟模型較為可取,因此本文集中討論該經濟模型。

圖1是報告中的註9,內容是該經濟模型的具體參數和規格,研究團體試圖透過兩大因素來推算香港未來的寫字樓及工廈樓面面積需求,該兩大因素為香港的經濟產值預測變化和廣東省經濟產值預測變化的差,再加上殘差的一期滯後自相關。換言之,整項土地預測基本上取決於兩地的經濟產值預測。該報告並沒有解釋該經濟模型的根據或理論基礎。

圖1 就香港寫字樓長遠需求的經濟預測模型。規劃署 (2017)

正如上文所指,現時並沒有能準確預測未來經濟產值的模型,最簡單有直線增長預測和指數增長預測等趨勢預測模型,這些把過去的趨勢延伸作未來長期的走勢在邏輯上很難成立,正如廣告所言:『過去並不一定代表未來!』但此法勝在簡單易明;較複雜的有ARIMA等周期模型等。未知該顧問報告採用的是甚麼預測模型,只見報告的註11指出在基礎個案中的香港經濟實質產值增長預測假設如下:2014年為2.5%、2015年為2% (根據政府當時預測1-3%的中間數)、2016-19年的3.5%、2020-21年的3.5%、2022-25年的3%及2026-41年的2.5%。而廣東的實質經濟產值預測則如下:2013至2023年由8.5%漸降至6.5%,2024至2041年的每年增長率由-0.4%漸升至4.5%;其餘有關高增長個案和低增長個案的產值假設可參考以下英文原文:

For the Base Case, the assumed growth rates for Hong Kong real GDP are (i) 2.5% for 2014, (ii) 2% for 2015 (i.e. mid-point of the 1-3% government forecast), (iii) 3.5% for 2016-19, and (iv) 3.5% for 2020-21, 3% for 2022-25 and 2.5% for 2026-41 (i.e. the base case assumptions of the Working Group on Long-Term Fiscal Planning). The assumed growth rates for Guangdong real GDP are (i) gradual change from 8.5% to 6.5% from 2013 to 2023, and (ii) growth changes by -0.1 percentage point per annum from 2024 to 4.5% in 2041. For the High Growth Scenario, the assumed growth rates for Hong Kong real GDP are (i) same as the Base Case for 2014 and 2016-19, (ii) 3% for 2015, and (iii) growth is 0.5 percentage point per annum higher than the Base Case for 2020 and beyond. The assumed growth rates for Guangdong real GDP are (i) gradual change from 8.5% to 6.8% for 2013-23, and (ii) growth changes by -0.1 percentage point per annum to 5% for 2024-2041. For the Low Growth Scenario, the assumed growth rates for Hong Kong real GDP are (i) same as the Base Case for 2014-19, (ii) 1% for 2015, and (iii) growth is 0.5 percentage point per annum lower than the Base Case for 2020 and beyond. The assumed growth rates for Guangdong real GDP are (i) gradual change from 8.5% to 5.8% for 2013-23, and (ii) growth changes by -0.1 percentage point per annum to 4% for 2024-2041.

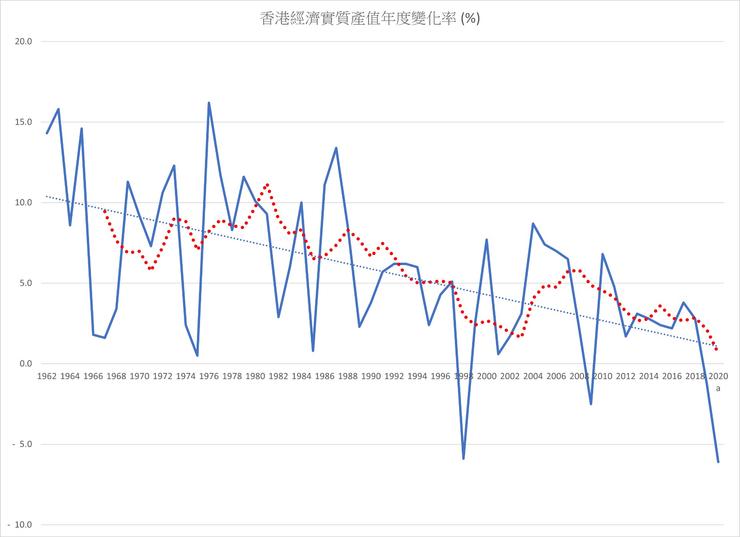

今日回望這些預測數字當然令人啼笑皆非,2020年的真實增長率與當年報告的預測數字低了9.6%,即由+3.5%的預測變成-6.1%的負增長。圖2比對該預測與實際數字的差別,橙色線為當年的預測,藍色線為實際數字 (2020年的實際數字仍有待修訂),兩者自2017年後分道揚鑣,愈行愈遠。誠然,準確的經濟預測並不容易,以後的變化也說不準,但回顧較長時間的經濟產值年度變化,不難看出增長率並非直線上升或橫行,而是有周期有趨勢。

圖2 比較經濟產值年度變化率與顧問報告的預測。資料來源:香港統計處https://www.censtatd.gov.hk/hkstat/sub/sp250.jsp?tableID=211&ID=0&productType=8

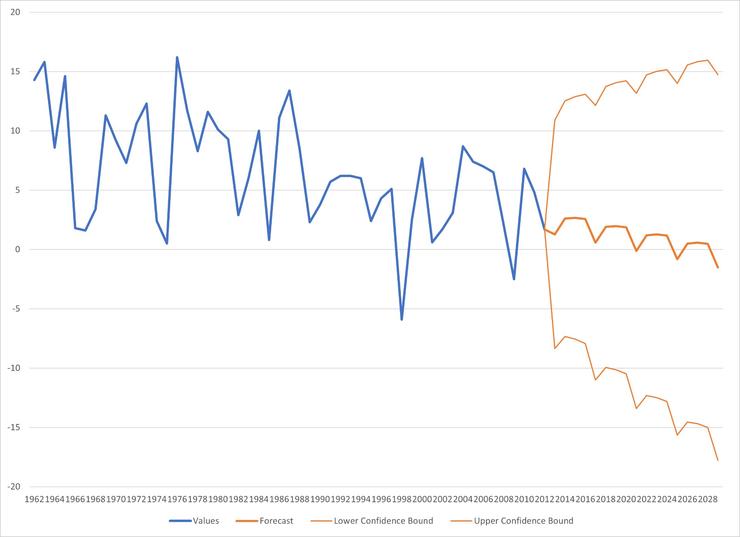

圖3顯示香港自1962年至2020年的經濟實質產值年度變化率,論趨勢,有明顯的向下走勢,論周期亦呈現上下波幅,事實上,經濟規模愈大,增長率便愈難持續上升,這是常識。若以EXCEL的簡單預測功能推算,根據1962至2012年的數據,預測2013至2028年的經濟產值年度變化,也會得出下行周期現象 (圖4),當然,這些簡單的預測模型有很多不足之處,但可讓讀者免費自學使用,較適合入門人士 (在EXCEL選DATA,然後選FORECAST SHEET,在季節性周期可選自訂,以上分析選了4),較高深的預測方法,可參考網上的電子書,如https://otexts.com/fpp2/simple-methods.html。

圖3 香港1962年至2020年的經濟產值年度變化率及其趨勢線和移動平均線。資料來源:統計處

圖4 使用EXCEL的預測功能,根據1962至2012年的數據,預測2013至2028年的變化。

關於以上的分析和預測,我並非今天知道了結果才提出此觀點,事實上是在過去五年多次在不同平台向官員和市民不斷提出的論據,有興趣的讀者可以參考姚(2019)。

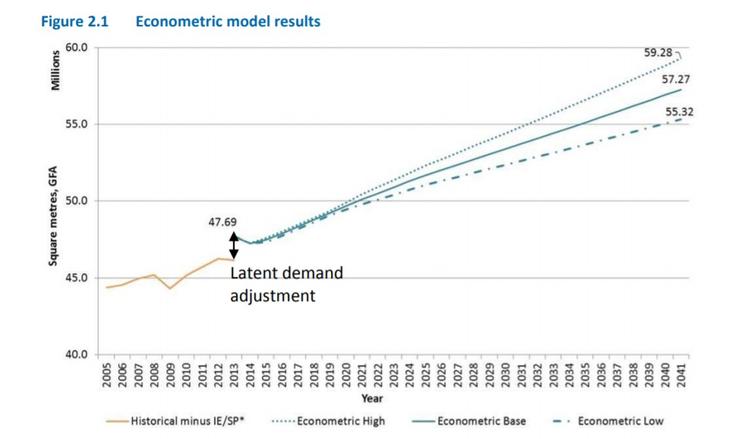

當該經濟預測模型中的因子被大幅高估,結果自然是把寫字樓樓面的需求也大幅高估,繼而把土地需求也大幅高估。圖5是該報告就寫字樓及工廈等樓面面積需求的預測曲線,預測樓面面積需求由2013年的4769萬平方米直線增加至2041年的5727萬平方米 (基本個案),這種只升不跌的預測有著複息理論的誘人結論,似乎一座城市可以永無止境地增長,不但寫字樓和工廈的樓面需求如是,那些支持著無數千億基建的乘客量和遊客量亦如是。如果假設需求不斷高速增長,甚至是複息增長,長遠而言需要無限供應才可滿足需求,這是未來城市的不可能。

圖5 規劃署2030+報告就寫字樓樓面面積需求的預測曲線

參考,

香港規劃署 (2017) 9b Final Consultancy Report on Review of Land Requirement for Grade A Offices, Business and Industrial Uses, by ICF International. https://www.hk2030plus.hk/explore_a.htm

姚松炎 (2019) 四年前我已警告全球經濟將會衰退,提醒香港政府基建工程支出不應繼續上升,方格子,10月18日。https://vocus.cc/eyanalysispoliecon/5da91e0cfd89780001d4f39d