樓市十年 之 樓價變化

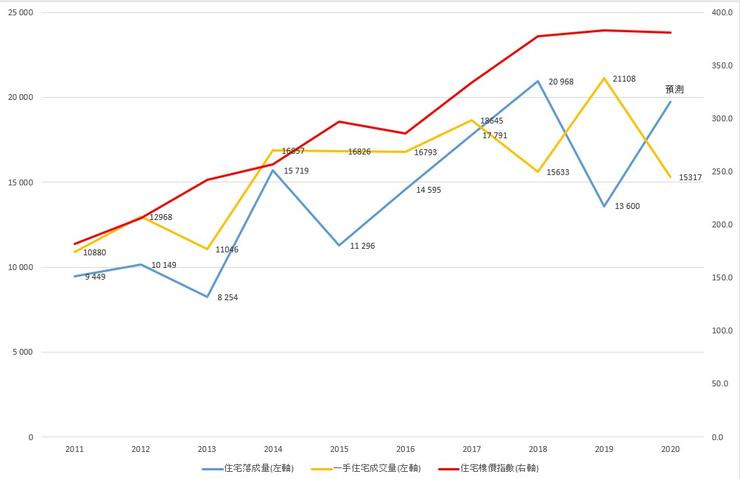

過去十年,香港樓價持續攀升,即使在疫情肆虐的2020年,樓價亦只是保持橫行 (圖1-紅線),並未出現較大幅度的調整。過去一直有一種講法,認為香港樓價上升只因為樓宇長期供應不足,遇著剛性需求,所以樓價愈升愈有,可能在本月快將公布的全球房屋負擔水平指數再奪冠軍。

然而,新樓落成量(圖1藍線)在過去十年已有可觀的增長,由2011年的不足一萬伙,回升至2018年和2020年的接近二萬伙,升了一倍。有趣是供應上升,樓價卻不跌反升,否定了供應不足導致樓價上升的假想。需知香港樓市以預售樓花為主導,即未落成多已售出,因此圖1中的一手樓成交量(黃線)經常高於及先行於落成量,但這一慣例在2018年開始打破,當年落成量突破二萬大關,但同年的一手樓銷售量卻回落至只有15,633伙,翌年落成量減產,一手樓銷量才打破二萬關,但去年當落成量再次迫近二萬伙(待12月數字出爐後便可確定),一手樓的銷量又再度下滑至15,317伙,一方面可能是疫情的原因,影響銷情,但另一方面2018年的空置率出現十年來的首次回升,由3.7%升至4.3%,而當時未有疫情,但空置上升,但樓價不跌,這些數據都在提醒大家樓價上升的主因未必與樓價供應不足有關。雖然2019年的銷情回勇,但大單位(E類)的空置率卻繼續上升(待公布2020年空置率後再為大家更新去年的空置情況)。

圖1 香港過去十年樓市價格指數,新樓落成量及一手樓成交量。資料來源:差估署及田土廳

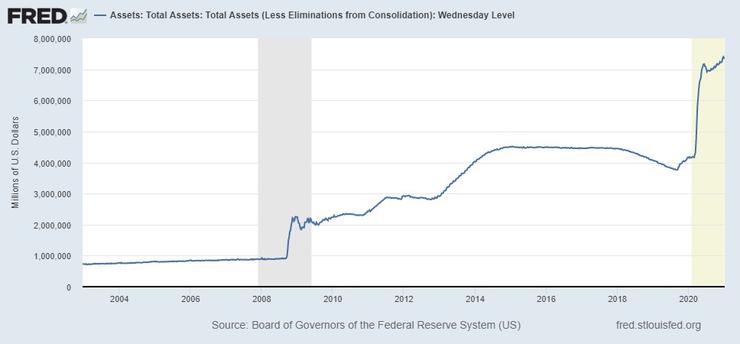

事實上,經過一場世紀疫症的助證,大部份的經濟分析均認為近期的全球樓市反彈是與減息和銀根供應有關,而非樓宇供應相關。在過去一年多個大經濟體因應疫情所進行的減息幅度或低息水平比上次國際金融風暴時的反應有過之而無不及,單計美國聯儲局的量寬已是2009年時的三倍,把資產由4萬億美元推升至超過7萬億(圖2)。

圖2 美國聯儲局的資產變化2003-2020年。資料來源:FRED

利率方面,美加澳紐央行在去年初均已降息至只剩0.25厘,其中美國聯邦儲備局透過兩次減息,合共減了厘半,把過去5年的利率正常化所得在兩鋪便清袋,息率打回原形。加拿大則在一個月內三度減息,共減了厘半,澳洲兩次減息,合共減了半厘(去年底再減),紐西蘭則一次過減0.75厘,手起刀落,更同時放寬按揭成數,英國央行的減息措施更勇猛,兩次共減0.65厘至只剩0.1厘,接近零息,而歐盟更因早已是負半厘息,減無可減。相反,香港金管局息率在這期間未有完全跟隨美國減息,在3月份分兩次只降至0.86厘,相比之下香港的疫後(疫症爆發後,簡稱疫後,並非指疫症過後)息率仍維持在較高水平。詳見姚(2021)。

參考

姚松炎 (2021) 全球樓價V彈,香港獨憔悴,信報月刊,1月號,97-99。