零售復甦

經過大約兩年的收縮期,加上派錢和一些救市措施,零售業已慢慢恢復,雖然至今仍未走出年度負增長的狀況,但相信隨著全球疫情開始受控,今年內回復正增長的可能性頗高。

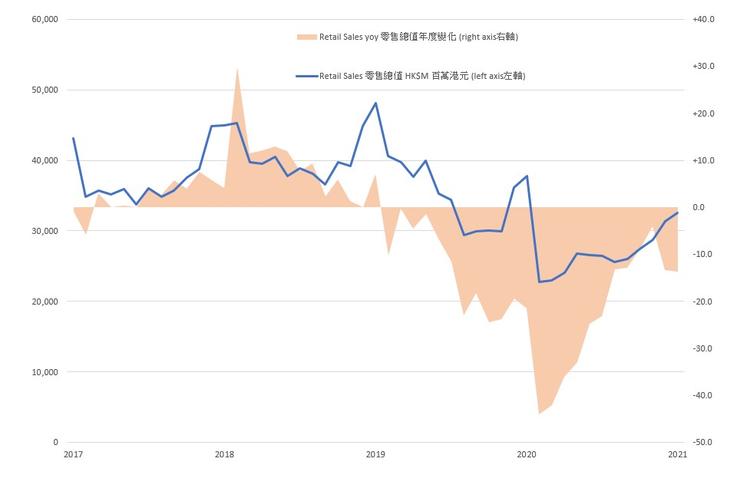

圖1顯示2017年1月至2021年1月(最新公布數據)的零售總值及其年度變化率。2019年2月是升跌分界線,此月前的兩年零售總值均在上升,此月後卻持續下降,其中最嚴重的跌幅當然是疫症爆發初期的2020年2月,年度跌幅達到-44%,打破記錄新低!但其後的跌幅持續收窄,至2020年11月已減少至只有-4.1%。(一、二月的數據一般比較波動,因為農曆新年的月份時有不同)

圖1 香港零售總值及其年度變化。資料來源: 香港統計處

金額方面,升跌分水嶺前的每月平均總值為391.76百億港元,分水嶺後的每月平均總值只剩309.22百億港元,大約減少了21.1%。當然,這些數據還未扣除通脹因素,但由於過去一年有部份時間處於通縮,相互抵銷部份影響,所以通脹因素暫不處理。

參考領展2020年9月的中期報告,店舖的租賃並沒有太大的影響,店舖的半年租金收入只由2019年9月底的27.78億港元減少至2020年9月底的26.02億港元,跌幅為6.3%;但街市和熟食檔的租金收入卻在同期有7.3%的升幅,由4.51億元上升至4.84億元,合計後的跌幅非常輕微。店舖的佔用率同樣維持在高水平,並未有大規模結業的情況,譬如店舖和街市熟食檔的佔用率分別為96.0%和95.0%,比半年前時的情況差不多一樣。誠然,店舖的高佔用率和輕微租金收入減少可能只反映店舖東主艱苦經營,減少利潤來維持支付租金,這可從TURNOVER RENT (按營業額比率收取租金) 一項收入的跌幅反映出來:根據年報中零售收入表的註1顯示,半年的TURNOVER RENT由2019年9月底的3200萬元降至2020年9月底的2600萬元,跌幅為18.8%,若採用TURNOVER RENT的店舖及其租金比率不變,則其跌幅比租金收入的跌幅為大,可反映營業額的下跌較租金的下跌為多。(若新簽租約者較少採用TURNOVER RENT,則前後數值較難比較,但據英國的情況,疫情令較多店舖採用TURNOVER RENT租約,以減少風險,未知香港的情況。)

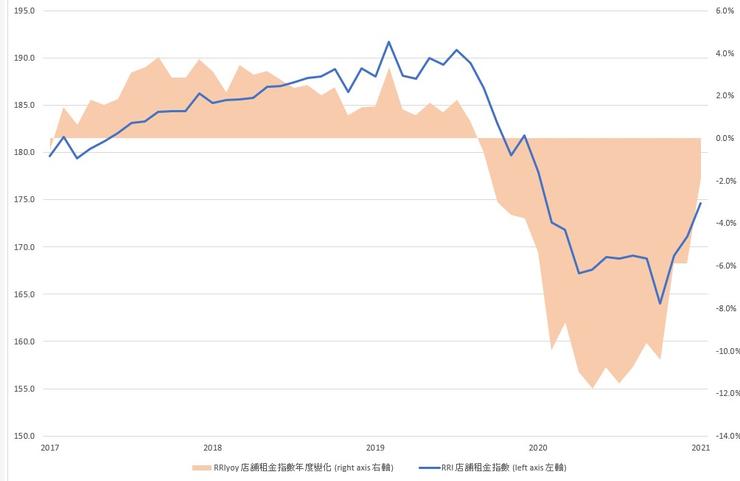

以上情況並非只反映公營屋邨的商場情況,根據差估署的私人零售業樓宇(店舖)租金指數可見情況大致相似。圖2 為差估署的店舖租金指數及其年度變化,比對零售總值圖1,其趨勢相似,但時間及幅度則相差甚遠。

圖2 香港店舖租金指數及其年度變化。資料來源:差估署

首先,在時間分水嶺上,租金指數要遲半年(2019年9月)才進入負增長區域,這與租約時效及議價能力等因素有關。跌幅方面,最低只及-11%左右,大約只有零售總值最大跌幅(-44%)的1/4,時間亦比零售值的遲三個月,這與租金佔營業額比例有關。

然而,無論是零售總值或店舖租金均呈跌幅放緩的趨勢,最新2021年1月份的租金指數年度跌幅已收窄至只有-1.9%,今年內回復正增長的可能性很大。但疫情帶來了不少不確定因素,包括限聚令的解除時間,經濟回升的日期,與及網上購物取代店舖生意的變化等。今次疫症對零售業和店舖業主的最大影響,莫過於遊客減少和催生網上銷售,遊客尚可能因疫情過去而回來,但一旦消費者的網上購物成為習慣,店舖的需求將迅速減少,(實體)零售總值與店舖租金的關係可能從此一去不返。可惜,香港的零售總值數據不包括網上購物,亦未有關於網上購物的有系統數據統計,因此現階段未能分析香港的網上購物趨勢,但歐美的變化相當驚人,世界各國已有不少研究正在進行。