後疫症經濟7:負實質利率重臨、樓價再泡沫化

「負利率將重臨,樓市醞釀泡沫」(HKET, 2009)是一篇關於我在國際期刊發表的文章(Yiu, 2009),提出了負實質利率主導香港樓價的理論,十年間,樓價一升就升了177%。本來美國自2016年起利率正常化,利率慢慢回升,實質利率轉正,香港的樓價亦見回落,但十年後 (2019年) 遇上疫症,全球經濟衰退,各國最齊心的不是抗疫,而是減息和量寬,合力增加貨幣供應,利息一減減至近零,量寬變成無限,美國刺激經濟方案一派就是1.8萬億美元,規模之大前所未見。全球協作成功扭轉通縮,變成開始憂慮通脹,糧食價格和原材料價格率先急升,當利率近零,而通脹回升,實質利率又再轉負,經濟開始復原,樓價又重回升軌。 事實上,本地學者 Huang & Shen (2017, 120頁) 曾研究香港樓市的泡沫,他們得出的結論是:『投機需求和貨幣供應的變化才是導致香港的樓市泡沫的原因……。』(”it’s the speculative demand from investors and the change of money supply that lead to the current housing bubble in Hong Kong.”)

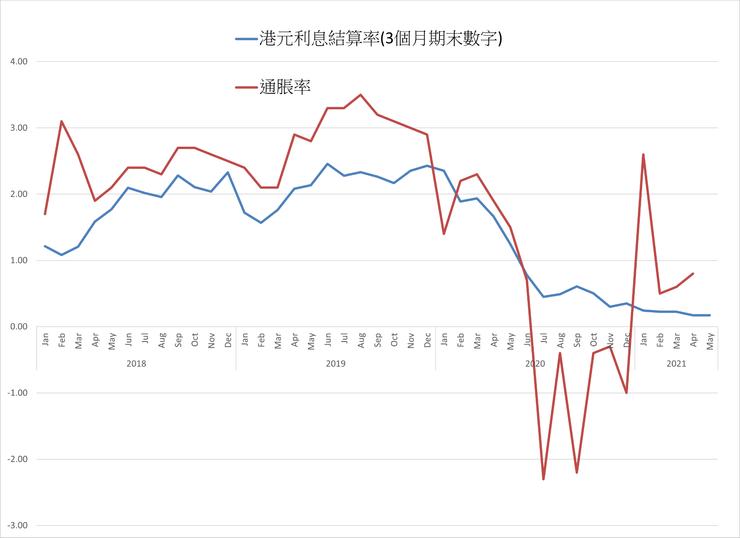

過去三年多,港息從1厘升上2.5厘,通脹也同步升上3.5%左右,但一場疫症,把全球經濟從通脹推向通縮,香港的通脹率亦急跌至低於 -2%,全球央行最齊心減息,一減至近零,香港的利息結算率(以3個月期及期末數字計)亦因而跌至接近零息 (圖1),但通脹轉通縮易,利息轉負難, 因此在2020年下半年的實質利率重回正數。

圖1 香港的利息結算率(以3個月期及期末數字計)及通脹率。資料:金管局及統計處

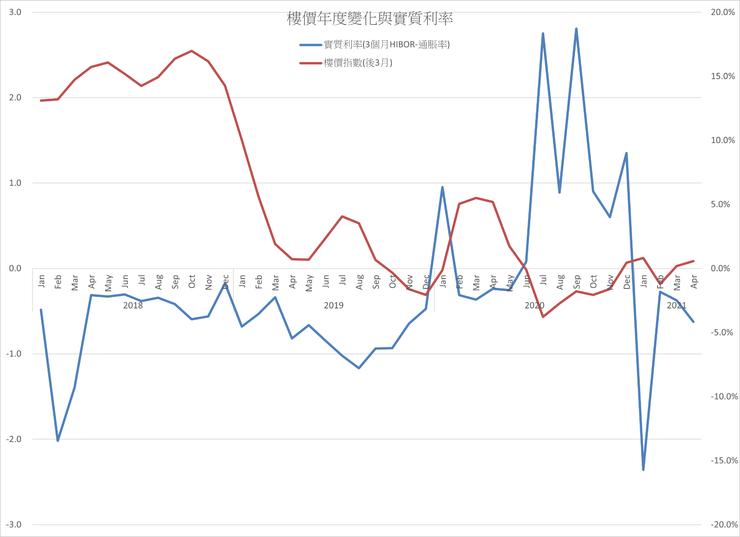

樓價方面,在2020年年中也出現輕微回落,但隨著全球的減息和量寬,貨幣大增的行動,不少國家的樓價都出現由跌轉升,有不少城市更出現雙位數的年度升幅;香港的樓價是較遲才轉升的城市,圖2顯示香港樓價自去年9月起一直在正負臨界線徘徊,若與實質利率對比 (樓價滯後三個月計),兩者的負相關在後疫症時期仍然存在,[但兩者在這三年多的相關度較低,需要進一步控制其他因素進行數量化分析,讀者不宜作投資參考,務必請教專業人士]。

圖2 樓價年度變化(三個月滯後)與實質利率。資料:同上

參考

HKET (2009) 〈負利率將重臨,樓市醞釀泡沫〉,《經濟日報》Oct 28, 2009

Huang, J. & Shen, G.Q. (2017). Residential housing bubbles in Hong Kong: identification and explanation based on GSADF test and dynamic probit model, Journal of Property Research, 34:2, 108–128, DOI: 10.1080/09599916.2017.1321574

Yiu, C.Y. (2009) Negative Real Interest Rate and Housing Bubble Implosion – an empirical study in Hong Kong, Journal of Financial Management of Property and Construction 14(3), 257-270.