房屋需求與按揭成數的關係

長策會預算房屋的需求量主要考慮人口數量和平均家庭成員人數等Demographics訊息資料,但事實上這些資料只能量度出需要,而非需求,由於樓價太高與部份家庭經濟負擔能力有限等原因,即使有房屋需要,也無法變成房屋需求。關於驗證這一需求與負擔能力的理論,一般難以在正常樓市中觀察出來,主因是我們無法知道不買樓人士是因為負擔能力的原因或是基於其他原因而不買樓,當然坊間有不少透過訪問而得知的結果,但由於口講無憑,只能參考。不買樓的原因可以有很多,譬如不看好後市,或者較喜歡租樓所享有的自由等等,因此若想驗證房屋需求與負擔能力的理論必須透過推出某一改變負擔能力的政策才能驗證負擔能力的改變會否影響房屋需求。

其中最直接改變家庭在買樓負擔能力的政策莫過於改變按揭成數,因為大部份想置業的家庭感到最難負擔的是在支付三至四成樓價的首期,而非每月按揭金額,所以每當政府在按揭成數上有任何政策改變,都會對不少家庭在買樓的負擔能力上產生重大的影響。

首先,國際上已有不少研究證明收緊/放寬按揭成數上限會導致樓價下跌/上升,譬如Armstrong, Skilling & Yao (2019) 從紐西蘭在2013-16年的按揭成數限制政策證明該理論,然而由於樓價是供求的結果,樓價變化不一定代表需求變化。Yao & Lu (2020) 及 Wong (2015) 直接研究有關按揭成數上限與按揭借貸金額變化的關係,結果一樣確認該理論。但即使按揭貸款金額變化有關係,亦不一定代表與改變按揭成數上限有關,因為新做按揭的人士仍然可以不借到盡,而是堅持借得低於上限的按揭成數,因此較合理證明「改變按揭成數上限是否影響家庭負擔能力從而改變房屋需求」須要觀察在放寬按揭成數上限後市場是否出現更多新做按揭成數至新上限的宗數。

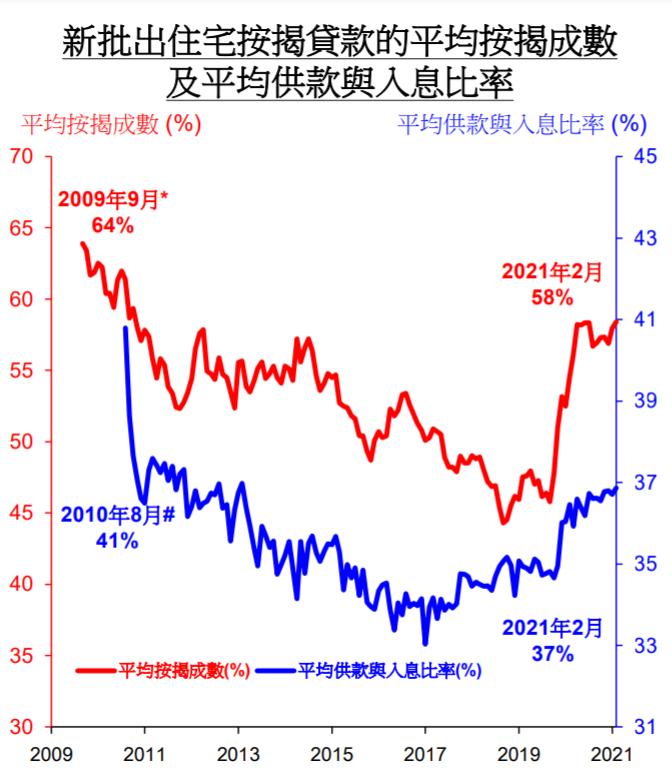

這一現象大致可以從最近香港自2019年尾放寬首置按揭成數上限的政策後所出現的平均按揭成數上升的現象。參考香港金融管理局在今年5月3日向立法會財經事務委員會簡報會,圖1 反映新批住宅按揭貸款平均按揭成數 (紅線) 於2019年底突然彈升,從大約45%升至2021年初的58%,而且持續在高位橫行,似乎並非周期變化。

圖1 新批住宅按揭貸款平均按揭成數。金管局 (2021)

當部份家庭的負擔能力因政策改變而變得負擔得起購買樓宇,他們採取行動購買樓宇,這種現象說明房屋需求與樓價和負擔能力的關係,而非透過人口數量或者結婚人數等數量所能量度出來。

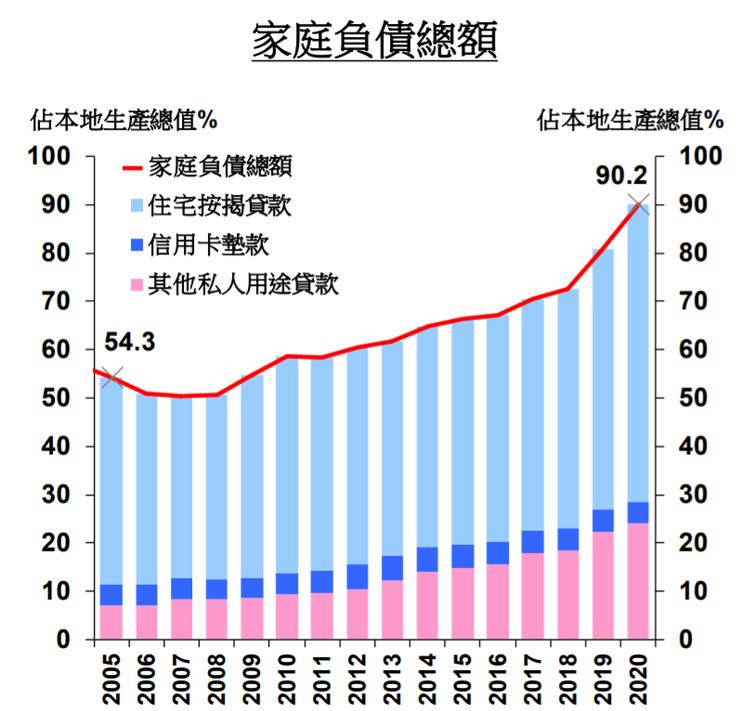

由於房屋需求與按揭政策有關,因此房屋置業市場變得與金融體系的安全有關,當一方面想解決樓宇負擔能力的時候,有可能會影響到金融體系安全,反過來當央行想維繫金融體系的安全時,卻常會影響到家庭的負擔能力,兩者變成對立。譬如圖2顯示自2019及2020年家庭的總負債額佔本地生產總值突破80%及90%,這兩年的增幅以差不多每年10%的升幅上升,明顯與前十年的趨勢不一樣,當中住宅按揭貸款的貢獻較多;一方面這可能與生產總值在這段時間增長放緩有關,但在生產值放緩期間家庭借貸卻不跌反升仍然是令人憂慮的金融體系安全問題。

圖2 家庭的總負債額佔本地生產總值。金管局 (2021)

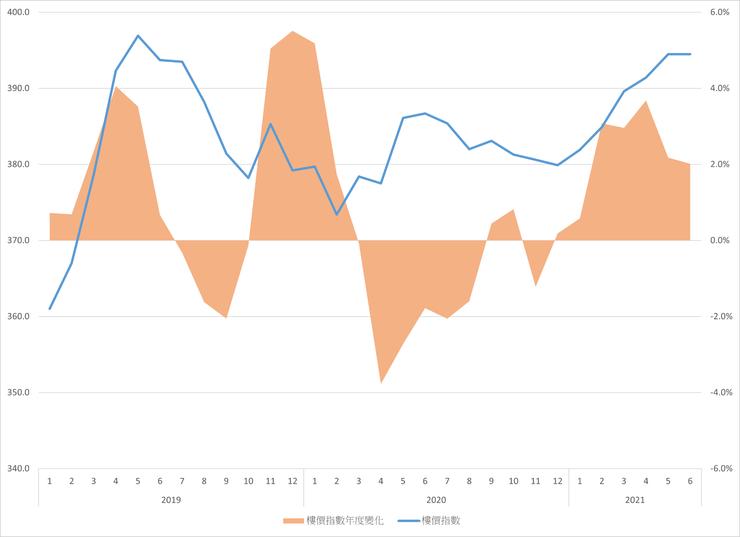

當按揭成數上限放寬,家庭的負擔能力得以提升,房屋需求因而上升,樓價在供應沒有相應變化下出現上升,如圖3所示,樓價在2019年中開始下跌,但在放寬按揭成數上限後突然反彈回升,但卻遇上疫症爆發,樓價又回到下降軌道。

圖3 香港私人住宅樓宇價格指數及年度變化,差估署 (2021)

從這一分析可見,房屋供應是否足夠不能單憑每年是否供應超過多少個單位,或者是否比去年的供應量多等資料來決定,而須與房屋需求量相比較,但房屋需求量並非需要量,需求量受到房屋價格和家庭負擔能力,即與按揭貸款政策有關,需求量一般難以從市場活動中觀察。因此,供應是否足夠只能從空置率推算出來,可惜空置率的統計在執行上非常困難,亦沒有固定定義,實在不宜作為科學驗證的數據。

參考:

Armstrong, J., Skilling, H. & Yao, F. (2019) Loan-to-value ratio restrictions and house prices: Micro evidence from New Zealand, Journal of Housing Economics, 44, 88-98. https://doi.org/10.1016/j.jhe.2019.02.002.

Yao, F. & Lu, B. (2020) The effectiveness of loan-to-value ratio policy and its interaction with monetary policy in New Zealand: an empirical analysis using supervisory bank-level data, bis paper no. 110, https://www.bis.org/publ/bppdf/bispap110e.pdf

Wong, T.C. (2015) Effectiveness of Loan-to-Value Ratio Policy and its Transmission Mechanism: Empirical Evidence from Hong Kong SSRN Electronic Journal 3(2):93-102. DOI:10.2139/ssrn.2685559

香港金融管理局 (2021) 立法會財經事務委員會 簡報會,5月3日。https://www.hkma.gov.hk/media/chi/doc/about-the-hkma/legislative-council-issues/20210503c1.pdf