自2020年初大量資金泊港

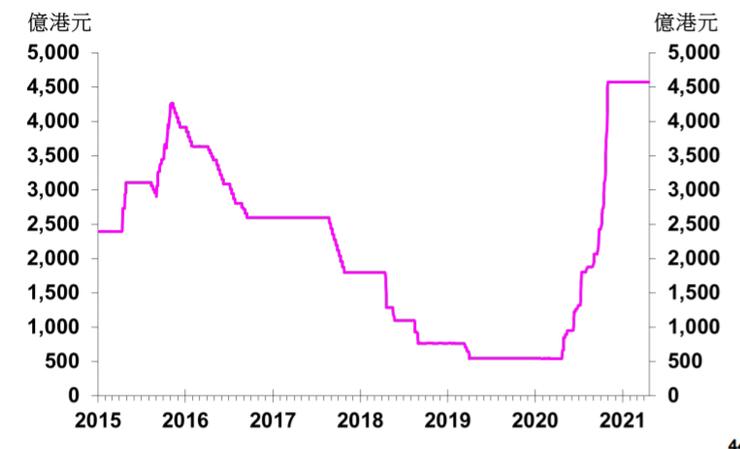

金管局在今年四月向立法會匯報的資料(金管局,2021a)中顯示自2020年初突然湧入香港的四千億港元資金一直停泊在港。截至昨天(8月24日),香港銀行總結餘金額仍有4,575億港元 (金管局,2021b),反映大量資金在疫情爆發後湧入香港並停泊至今超過一年。

這次的資金湧現有點不尋常,首先在速度方面是前所罕見,圖1顯示在短短六個月左右的時間內總結餘已增加了大約四千億元,其中最後的二千億元更是以差不多垂直線的速度湧入,即在極短時間內有極大量的資金湧入;第二,與資金湧現前的水平比較,這一浪為總結餘帶來的增幅高達八倍!由大約500億元急增至4,500億元左右,威力強勁;第三,如此強勁的資金湧現竟又會突然橫行一年不上不落,似有特別目的;第四,趨勢逆轉,本自2016年起總結餘持續減少,由四千多億元緩慢下降至約五百億元,跌幅接近九成,但下降周期用了四年時間,而逆轉只用了六個月便超越了下降前的最高點,以上四種情況同時出現,實在難以用正常商業資金進出來解釋。

圖1 香港銀行總結餘。金管局 (2021a)

我在今年2月時以題為《利差轉勢,資金湧港套利》撰文(姚,2021)分析有關的現象,文中提到當時市場有一種解釋是與新股上市有關,事緣當時螞蟻科技集團原定於去年11月5日在香港掛牌上市,計劃集資約300多億美元,即約2,300多億港元,成為IPO募集資金規模全球第一名,『市場反應空前熱烈,有報導指在香港合共獲得155萬人認購,凍結資金超過1.3萬億港元。』但該IPO最終未能上市,報導稱暫緩,隨著時間的推移,大家對事件的了解漸多。有趣是即使該批被凍結的資金已陸續退回給認購人,但總結餘並無減少,反映資金並未因上市計劃暫緩而退離香港,而是繼續停泊,似乎用上市集資來解釋今次資金湧港並不太合理。

相反,最近有華爾街見聞(2021)同意我的利差分析,認為過去六年香港總結餘的升降與實質利率有關,文章指出:

『对于美水而言,不仅仅是美元的融资成本降低,同时由于港元拆借利率高于美元拆借利率,投资港元资产还有一块额外的利差收益,于是就美水流入香港...香港恒生科技指数和美元实际利率短端的关联性,其实背后就是美水流入香港的链接,不仅仅是这次疫情,准确说从2018年鲍威尔开始降息开始,这轮美元实际利率的下降背后带来核心资产估值的繁荣(不仅仅香港,包括中国,以及美国其实都一样)』

有興趣的讀者可以到該文參考其繪製的圖表,圖中顯示2016年至2019年出現的香港總結餘下降正好與美國五年期實際利率的倒數呈正相關之勢,及至2020年的總結餘急升亦剛好與該實際利率的倒數相似,反映因疫情在全球爆發,令各國央行急忙減息和放水,資金尋找回報,遂湧入香港。

大家可密切留意最近的資金流向,一方面美聯儲似在放風將在年底開始減少買債,紐西蘭央行更打算在今年內加息,加上香港的風險溢價變幻莫測,近期股市異常波動,過去六年香港總結餘的圖形如同過山車滑落谷底後以近乎垂直方向爬升至新高點,然後橫行一段時間,下一波何去何從?

參考

金管局 (2021a) 呈立法會簡報文年,4月23日。https://www.hkma.gov.hk/chi/data-publications-and-research/legislative-council-issues/

金管局 (2021b) 收市總結餘,貨幣基礎,每日金融數據,8月24日。https://www.hkma.gov.hk/eng/data-publications-and-research/data-and-statistics/daily-monetary-statistics/

華爾街見聞 (2021) 美水,北水-港币计价资产的“源头”,4月23日。https://wallstreetcn.com/articles/3628843

姚松炎 (2021) 利差轉勢,資金湧港套利,信報財經月刊,2月號,76-78。