樓價變化規律改變 - 跌幅輕微有因

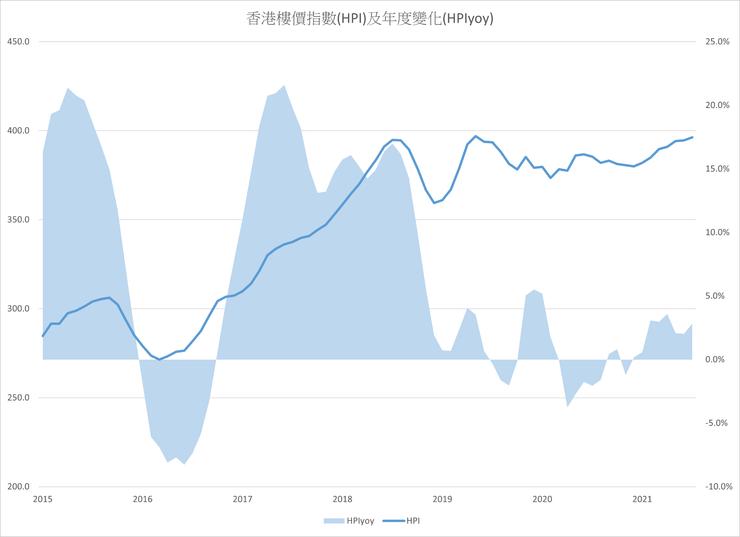

圖1為香港樓價指數及其年度變化率,圖中可見2019年前的樓價變化呈現大漲小回格局,升幅經常接近兩成,而下跌的不足一成,上升的時間亦較下跌的時間為長,但自從踏入2019年,樓價變化開始出現明顯規律變化,升跌幅度均變得非常輕微,上下波幅少於半成,至今已持續兩年半,這種升幅在高交易費用的樓市中容易造成表面獲利,但計及其他費用後變成實質虧本的情況。[樓價指數本身只代表總體成交樓宇的價格變化,個本樓宇的成交價當然可以與指數變化大不相同,譬如在不同地區或有不同樓宇質素的成交價格均會有別於樓價指數變化。]

圖1 香港樓價指數及其年度變化。差估署數據

然而,大家不難發現樓價指數長期呈現上升幅度高於下跌幅度的現象,容易令人以為樓價長期只升不跌,這現象相信與以下多種原因合成有關:

- 通脹因素

- 下跌極限

- 政策干預

- 減少成交

- 限跌令

誠然,大漲小回可以是市場價格的真實情況,但邏輯上有以上五種原因可以令樓價易升難跌,而實非供求使然。首先,不少投資者正正是因為樓宇能有效對抗貨幣貶值而大手購買樓宇,實質利率理論正好反映樓價上升的部份原因與通脹有關,因此,樓價的升幅若低於物價指數的升幅,則可視為實質樓價下跌,但由於一般繪製樓價指數並不扣除通脹因素,因而經常出現升多跌少的情況;

其次,數學上年度升幅是無上限,但跌幅則不可能跌多過100%,譬如樓價指數由100上升300%至400,然後下跌75%,指數回到原點100,但報導的上下波幅為+300%和-75%,升幅比跌幅大得多。

再者,由於住宅樓價影響不少自住家庭,政府有強大誘因推行房屋和貸款政策以推動樓價上升和避免樓價下跌,譬如圖中2020年的一次突然反彈,不少分析認為與當時放寬首置的按揭貸款成數政策有關。當然,樓價的升幅不時也會受到政策影響,這一點必須注意。

最後是有關成交的因素,現時的各大樓價指數均以市場實際成交價作為製作樓價指數的數據資料,但這一做法會受選擇性偏差(selection bias)所影響,因為所謂的樓價指數只代表有成交的樓宇的價格,無法反映沒有成交樓宇的價格。事實上,過去有大量研究已發現樓價與成交量呈現強烈的正相關,即愈升愈多成交,愈跌則市況愈淡靜,雖然兩者的關係自從2010年起因多項行政政策影響而轉弱,但兩者的正相關關係仍然存在,詳細可參考姚(2021)。

換言之,樓價在上升階段,市場的成交量充足,有助計算較準確的樓價指數,其年度變化亦較有代表性;但在樓價下跌階段,由於成交量萎縮,成交價無法反映真實的樓宇價格情況,指數的計算亦受限於數據不足而出現可靠性下降等技術問題,情況與股市不同,由於樓市沒有買跌的short sale交易平台,房產的市場價格未能有效透過成交反映跌幅。

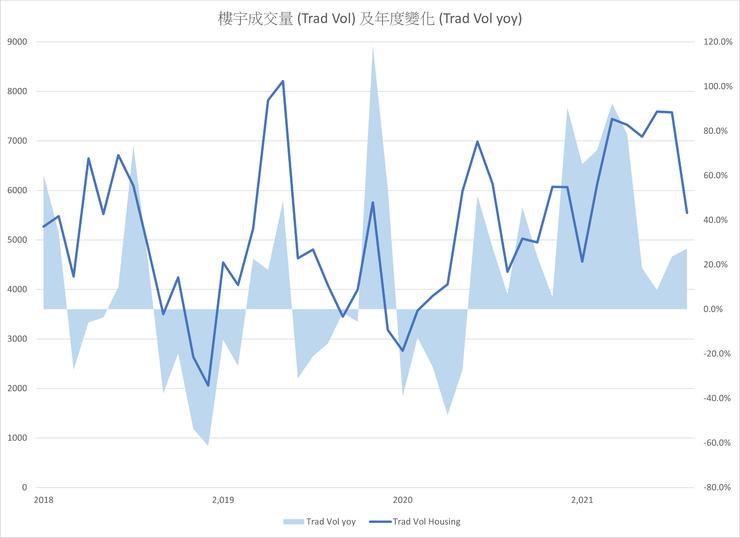

圖2 是過去三年半的樓宇成交量及其年度變化圖,其中在2018年下半年、2019年下半年及2020年上半年均出現成交量大幅下跌,其中2018年12月的跌幅更達到超過六成,成交量低見2060宗,而2020年4月的跌幅亦有差不多五成的跌幅,2020年1月的成交量低見2762宗,相信與疫情有關,至2020年中起,成交量持續回升,今年6月的成交量已升至近期高位的7591宗。

若與圖1比較,成交量萎縮的期間正好是樓價下跌或升幅放緩的時期,反映樓價指數的下跌幅度受限於成交量不足的市場資訊不足情況,難以反映真實市價。

圖2 香港樓宇成交量及其年度變化。田土廳數據

過去有關選擇性偏差(selection bias)的討論比較難明,但最近中國內地實施限跌令,這一措施有助理解政策和成交量對樓價指數的影響,當市價實際上已經下跌,但由於政策限制跌幅,只可選擇不成交或者根據政府指定的限跌價格成交,變成樓價指數的跌幅只代表官方指定的樓價下限,由於有不少本會以更低價格成交的交易被禁止,成交量進一步萎縮,無法準確反映市場的真實成交價,這一實例有助理解政策與成交量如何影響樓價指數變化,期待有關的樓價指數公佈後可證實以上的理論。

參考

姚松炎(2021) 樓市十年 之 成交量,方格子,2月12日。https://vocus.cc/article/6020f29bfd89780001a73eeb?fbclid=IwAR3Bd0G4xfK18jbWKwAVUDRgYC8z9PvdVm-L4lgPqSpao0e-6fgemPfSf-Q