債務灰犀牛 - 貨幣與產值比

最近中港股市大震倉,其一主因與某大中資開發商的債務危機有關,坊間稱之為債務灰犀牛。借貸本身不一定成為泡沫,更不需宿命的成為灰犀牛,正如港人買樓大多向銀行申請按揭貸款,只要收入比還款金額為高,做到有借有還上等之人,便不會出現甚麼債務危機。換成一家公司,或一個經濟體,債務會否成為灰犀牛很視乎借貸對生產力的幫助,若一元借貸可帶來超過一元的產值,長遠而言,貸款是可以還清的;相反,若投入比產出多,利潤無法償還債務,以債償債,只會把泡沫愈吹愈大,這一淺顯的道理大家應耳熟能詳。

而我在剛好兩年前(姚,2019)曾就各經濟體的M2/GDP(貨幣與產值比)撰文指出中港正走向債務乏力催谷經濟增長的效率放緩現象,經過兩年時間,情況不但沒有好轉,反而因為疫情而令問題進一步惡化。事實上,疫情令全球在2020年的經濟增長率大多出現嚴重衰退,各國政府為保住就業均以減息和各種放水方式救市,此消彼長把貨幣與產值比大幅推升,關鍵是投入的新貨幣能否有效提振經濟,這將是一場全球的貨幣政策大比拼,現在先讓我們看看這幾年的貨幣與產值比及其變化。

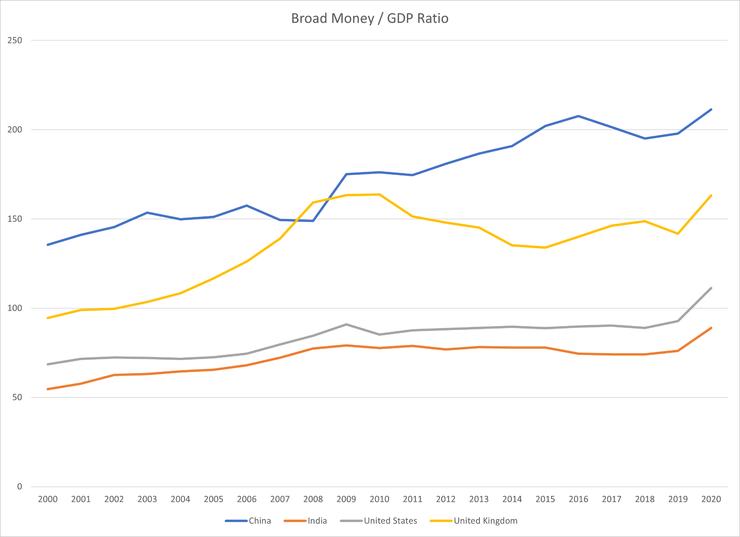

圖1是英美印中四國的貨幣與產值比,四國在2020年均現強大增幅,但美印*仍保持在100%左右,表示投入與產出大致持平,相反,英*中的貨幣與產值比已突破150%和200%,而且在過去20年持續大幅上升,反映貨幣投入的效益愈來愈差。

圖1 貨幣與產值比: 英國、美國、印度、中國。來源:World Bank https://data.worldbank.org/indicator/FM.LBL.BMNY.GD.ZS

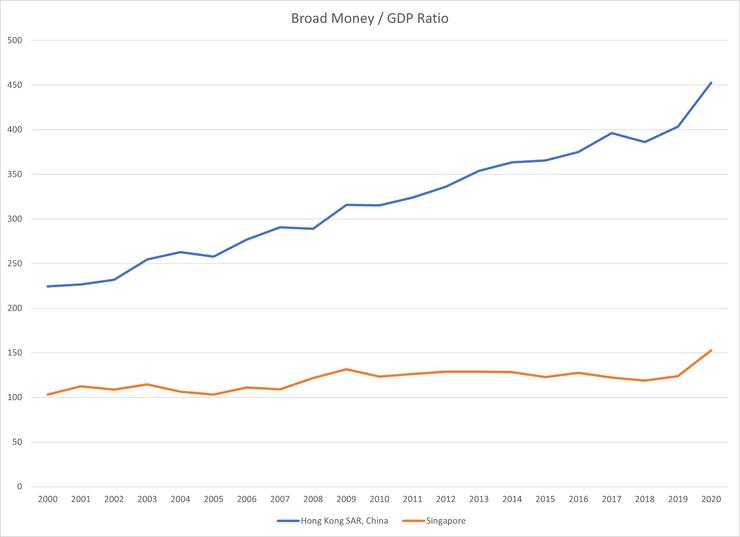

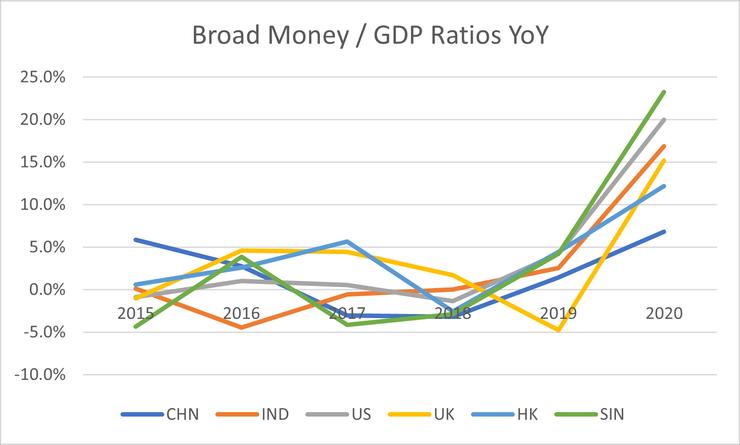

圖2是新加坡和香港的情況,新加坡一直維持在100-150%之間,而香港則持續大幅攀升,由2000年的225%左右上升至2020年的450%以上。圖3是這六個經濟體在貨幣與產值比的年度增長率,在2020年因疫情原因導致新加坡和美國的貨幣與產值比急升超過兩成,中港的升幅較小,但仍比過去五年的升幅為高,

圖2 貨幣與產值比: 新加坡、香港。來源:World Bank https://data.worldbank.org/indicator/FM.LBL.BMNY.GD.ZS

圖3 貨幣與產值比年度變化。來源:World Bank https://data.worldbank.org/indicator/FM.LBL.BMNY.GD.ZS

債務成為灰犀牛是因為有不少國際機構在過去幾年已就此提出警告,譬如我在兩年前的文章(姚,2019)已引述『國際金融學會 (Institute of International Finance, IIF) 公布,中國在2019年第一季的總債務 (包括家庭、企業及國家債) 佔生產總值比例高達303%,超過國際警界線,債務總額超過40萬億美元,佔全球債務的15%,引起國際關注。』

當債務不能改善產值,但債務又到期償還,借貸人經常會以新債支付舊債的方式把問題拖延,但這樣一來新債的息率會上升以作風險補償,二來這種以債償債的方法是不能持續,最終多會以債務重組等方式處理,等於由債權人承擔灰犀牛的損失。

債券本屬低風險的投資工具,不少退休人士或在MPF選擇低風險投資的市民均會持有各類債券,包括政府債和企業債,貪其價格穩定;但每當市場傳出可能有大規模違約風險,債券的價格便會大跌,息率颷升,反映債市恐慌。根據今日美媒Bloomberg的 Wilkins (2021)報導,中國某級別的美元債券息率由8%急升至14%!似乎出現恐債現象 (圖4) 這種溢外效應對息率市場有重大影響,變相把市場息率推升,以補償風險溢價,即實質利率上升;當某一經濟體的市場借貸成本急升,意味著資本成本增加,經濟增長的動力或會受阻,不利經濟復甦。

*修正(20210920)

參考

姚松炎 (2019) 中港經濟的高度關聯 - M2/GDP比,方格子,9月14日。https://vocus.cc/eyanalysispoliecon/5d7c7699fd8978000159da88

Wilkins, R.C. (2021) Evergrande Moment of Truth Arrives With Bond Payment Deadlines, Bloomberg, September 19. https://www.bloomberg.com/news/articles/2021-09-18/evergrande-moment-of-truth-arrives-with-bond-payment-deadlines