房屋供應與貨幣供應理論之爭告一段落

認為房屋供應不足才是造成樓價不能負擔的市民終於如願以償,成功爭取落實全面大幅增加房屋供應,最新2021年施政報告中指出:『未來20至25年會有逾100萬個單位應市,足以滿足香港市民需求,...可穩定...樓價。』[1] 過去二十多年一直爭論有關樓價不能負擔的真正成因終可畫上句號,這並非因為已有甚麼科學結論或者甚麼共識,而是政府已決定用增加房屋供應作為解決樓價不能負擔的方法,討論成因已變成純學術討論,與解決社會問題的效益利弊完全無關。

過去主要有兩派理論解釋樓價不能負擔,一是房屋供應不足理論,認為房屋供應不足導致樓價持續上升;另一派為貨幣供應過剩理論,認為全球貨幣供應增加,實質利率持續下降,導致資產價格上升。這套貨幣供應理論在最近疫情爆發後的全球樓價反常暴漲是一次很強的實驗證據,在眾多國家中均呈現疫症爆發後因實質利率下跌而出現樓價反彈的現象 (Yiu, 2021),紐西蘭政府更已在10月初決定加息,是首個以貨幣政策壓抑樓價不斷急升的國家之一。

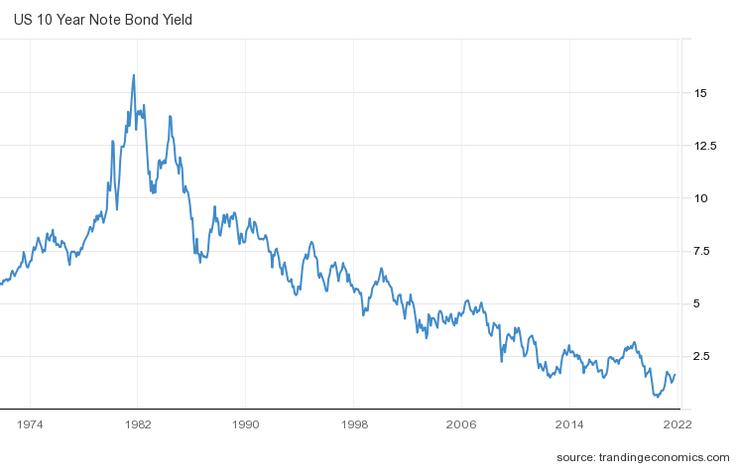

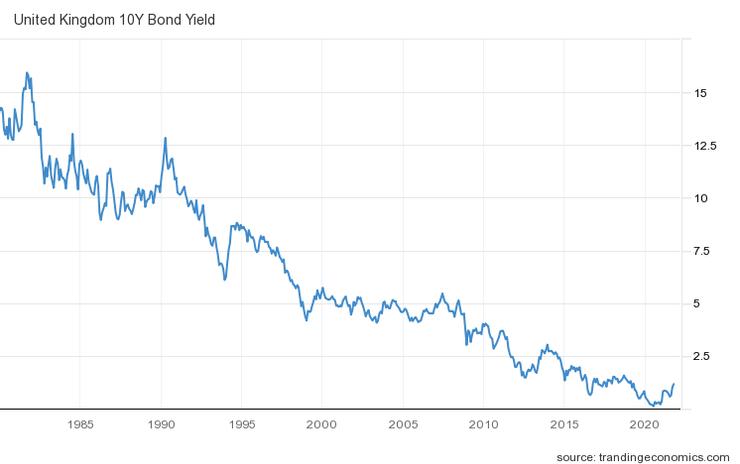

事實上,自從1979年美國取消布雷頓森林協議,全球貨幣進入無本位貨幣制度,引發1980年代的一場驚人通貨膨脹,美聯儲局以不斷加息來壓止通脹上升成功後,全球從此進入了一次漫長的利息下降通道,至今已有大約四十年之久。圖1和圖2顯示美國和英國在過去五十年的十年期國債息率,兩者均呈現約四十年的持續下降,由1980年代的15厘以上息率一直下降至疫情爆發後的差不多零息,最近數月才開始由低位回升。

圖1 美國十年期國債息率。來源: tradingeconomics.com

圖2 英國十年期國債息率。來源:tradingeconomics.com

相反,房屋供應不足理論在今次疫情下的全球樓價急升更顯得全無立足點,因為疫情並未造成房屋供應下跌,部份國家和地區的房屋供應數字更持續上升,甚至出現過剩或空置率增加等情況,反映樓價急升並非房屋供應不足所致。加上疫情令全球經濟陷入衰退,失業率狂升,今次樓價的上升更不可能是因為經濟增長或就業改善等原因。

然而,學術討論自有國際期刊可作平台,毋須在社交網站浪費大家時間,這篇文章可作為此爭論告一段落的印記。只好讓房屋供應理論派透過現實世界的實踐驗證其成效及影響,二十年後的結果或對人類知識增長有啟發作用。

參考

香港政府新聞網 (2021) 未來20至25年逾百萬單位應市,10月6日。https://www.news.gov.hk/chi/2021/10/20211006/20211006_174847_972.html?type=category&name=infrastructure

Yiu, C. Y. (2021). Why House Prices Increase in the COVID-19 Recession: A Five-Country Empirical Study on the Real Interest Rate Hypothesis, Urban Science 5, no. 4: 77. https://doi.org/10.3390/urbansci5040077