無本位貨幣制度五十年

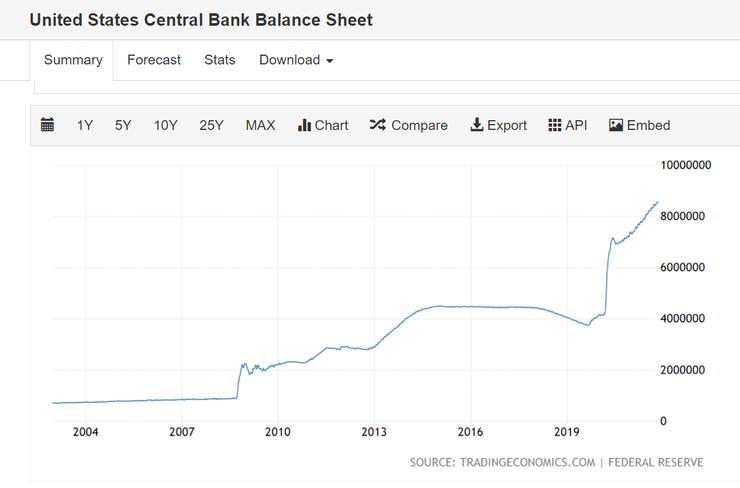

無本位貨幣制度 (fiat money) 經歷了剛好半過世紀,各國央行在過去五十年多次透過大幅增加貨幣供應來應對經濟危機,包括2008年的國際金融風暴和2020年的世紀疫症大流行。以美聯儲局為例,圖1顯示在過去短短的22年間,貨幣供應增加了超過七倍,最新公佈今年11月份的美國央行資產總額為8萬5749億美元 (8.5749T)。這都是取消了金本位貨幣制度才有可能發生的變化。

圖1 美聯儲局資產。來源:Trading Economics

但當貨幣供應沒有了制約,容易產生道德風險 (moral hazard),若果增發貨幣便可應付危機,變相鼓勵製造更多更大的危機,形成惡性循環。事實上,歷史告訴我們,增加貨幣供應造成超級通脹的個案比比皆是,就在上世紀70年代取消類金本位制度後亦曾經出現過,最终以加高息來壓止;而今次因疫情所增加的貨幣供應更是打破了歷史記錄,通脹率正在急速上升,會否成為另一次超級通脹有待揭曉,但加息之聲已此起彼落,紐西蘭央行更已在十月份率先加息。近年興起的加密貨幣 cryptocurrencies,包括bitcoins,其主要特徵是去中心化和有限量,既沒有央行,更不可以隨意增發,反映市場對無本位貨幣貶值的憂慮。

古典金本位制度與國際貿易關係

金本位貨幣制度可視為一種為了國際貿易而衍生的政府自我約制貨幣供應的行為,在國際貿易中,交易貨幣從來都是最重要的決定因素之一,所謂「真金白銀、貨銀兩訖」就是反映一手交貨一手交金,只信真金白銀,原因之一在於黃金的供應量有限,且易於分辨真假,因此若想成為國際貿易的贏家必須以真金白銀 (泛指有公信力及不能濫發的貨幣) 交易,金本位貨幣制度亦伴隨國際貿易在19世紀初的興盛而在英國實施,英國在1816年制定金本位法案,德國則在1871年實行金本位,這段時期的金本位貨幣制度一般稱為古典金本位時期 (1871-1914),一直維持到1914年第一次世界大戰才結束,大約四十多年[1]。

戰事急需大量財物,金本位制度當然不受參戰政府歡迎,而且戰爭期間國際貿易必然大減,這些自我設限的貨幣制度自然會被束之高閣。但有趣是往往在戰後政府又會重設本位制度,原因有二,一是戰時濫發銀根,造成嚴重通脹,市民對貨幣失去信心,重設本位制有助重建信心;二是國際貿易重新開始,必須具備一套有公信力的交易貨幣以恢復國際貿易互信。因此在一戰後不久金本位制度又再度登場。

但恢復金本位制度後不久卻遇上有史以來最嚴重的全球經濟衰退,史稱大蕭條 Great Depression 1929-1939,今時今日大家對於政府可以如何應對經濟衰退危機一定如數家珍,廣東話所講的「印銀紙」是繪聲繪影地形容政府處理經濟衰退的最常用方法,比起我們用甚麼「增加貨幣供應」等學術名稱來得簡單直接,即使大家都知在電子化交易年代,政府根本不須真的去印製紙幣亦可以大量增加貨幣供應。然而,若在金本位的約制下則政府無法在沒有抵押品的情況下增加貨幣供應,政府遇上經濟衰退危機,本能上必然會放棄金本位制度,及後又爆發第二次世界大戰,金本位制度要等到二戰後才重新出現。

二戰後的類金本位制度

二戰後百廢待舉,其中一項最重要必須馬上處理的便是國際貿易和貨幣兌換制度,足見兩者的重要性和相互關係。這就是世界知名的布雷頓森林協定 Bretton Woods Agreements:1944年7月,44個國家代表在有布雷頓 (或稱布列敦) 森林公園召開了一次貨幣金融與國際貿易會議。

會議除了促成1948年成立的關貿總協定 (General Agreement on Tariffs and Trade, GATT),成為今天世界貿易組織 (World Trade Organisation, 簡稱 WTO)外,更通過一項類金本位的國際貨幣互換協議,對恢復戰後的國際貿易起著重關重要的一步。所謂的類金本位貨幣制度,即是各國以美元作為國際貿易貨幣,而美國則承諾固定兌換黃金和美元的兌換率,從此世界又回到金本位的自我約束制度。

1971年起取消金本位

但金本位的缺點是一個國家不能長期出現貿易逆差,因為逆差意味著黃金外流,流到無金就要停買進口貨。這正正是美國在二戰後三十年的情況,美國出現長期的貿易逆差,導致黃金大量外流,加上越戰等因素,所以在五十年前的1971年8月15日,美國總統宣布停止美元與黃金的兌換,並把美元貶值,等於宣佈取消布雷頓森林協定中的類金本位制度。隨後多國宣佈改為匯率按市場供求浮動機制,至1973年全球正式進入無本位貨幣制度,引發超級通脹,至今導致大城市的樓價和地價變得難以負擔,但對解決經濟衰退或其他與經濟有關的危機卻似特效藥。

自從取消金本位,金價便由1971年的官價每盎司35美元持續攀升,圖2 是過去一百年的黃金價格,反映市場對無本位貨幣的貶值憂慮。誠然,隨著科技的發展,貨幣制度不一定走回金本位,但從過去二百年的貨幣制度與國際貿易的歷史中可見,自我約束及有公信力的貨幣制度有助增強國際信任、改善國際貿易,但每當危機出現,政府需要應急錢,無論是戰爭或長期貿易逆差等原因,政府便會本能上想放棄自我約束,改為可任意增加貨幣供應的權力,但長期放任經常會導致貨幣大幅貶值,超級通脹,市場對貨幣失去信心等災難性結果。本位制何去何從,與無本位制誰勝誰負,五十年在貨幣歷史長河中仿如朝夕,結果還看千秋。

圖2 黃金價格,1924 - 2021。來源:https://goldprice.org/

廣東話導讀短片:https://youtu.be/64cAoY_hnu4

參考:

[1] World Gold Council (2021) The classical Gold Standard, https://www.gold.org/about-gold/history-of-gold/the-gold-standard#:~:text=The%20Gold%20Standard%20was%20a,a%20country%20which%20did%20so.&text=Maintaining%20convertibility%20of%20fiat%20currency,and%20defending%20the%20exchange%20rate.

[2] Wikipedia (2021) Gold Standard, ”In financing the war and abandoning gold, many of the belligerents suffered drastic inflations. Price levels doubled in the U.S. and Britain, tripled in France and quadrupled in Italy.”https://en.wikipedia.org/wiki/Gold_standard#Transition_to_Gold_Standard