從大到不能倒到大到一齊倒

2007年美國次按風暴的最大教訓應是「大到不能倒」(too big to fail),事源美國樓價下跌,導致雷曼兄弟倒閉,政府沒有出手相救 (bailout),任其自然死亡,引發市場恐慌,出現連鎖反應,及後即使國際保險巨企同樣告急,政府不得不伸出援手,國會於 2008 年 10 月通過緊急經濟穩定法案 (EESA),其中包括提供7,000 億美元授權政府購買不良資產的TARP救助計劃 (簡稱買毒債) 以穩定金融體系。

大到不能倒

大到不能倒下的邏輯反映金融市場的兩大特點,一方面是債務和資金鏈環環緊扣,一旦市場出現大型債務違約事件,便會引發系統性債務違約情況 (簡稱三角債);另一方面,大規模爆雷事件容易引發市場產生恐懼,減少投資,拒絕放貸,追收舊債,或者要求更高的風險溢價,導致市場癱瘓,甚至崩盤!換言之,大型企業由於業務和債務與全球債市和企業高度相連,為免觸發火燒連環船,因此不能讓它倒下。

然而,大到甚麼程度才是大到不能倒,而且若市場預期自己已成為大到不能倒的企業,便會產生道德風險,即愈借愈多,勇於冒險,因為贏就自己賺,輸就由政府包底,必然變得愈借愈勇。因此政府經常會判斷錯誤,或者猶豫不決,直至市場出現災難性後果才反應過來,急忙放水救火。

從雷曼到恒大的對賭「樓價不倒」

2021年的恒大債務危機與2008年的雷曼事件當然不盡相同,但兩企的規模同樣巨大,必然令人聯想是否大到不能倒。首先,比較兩企的資債值:雷曼在清盤時的資產值高達6390億美元,債務則達到6130億美元 (Lioudia, 2021),約為美國GDP的4%;恒大同樣持有巨大的資產和債務,截至今年6月底,恒大手上開發中的項目數量高達1300多項,涉及280個城市,多達140萬個單位,總資產值達到2.37萬億人民幣 (3673億美元),負債則同樣高達二萬億人民幣 (超過3000億美元) ,相當於中國GDP的2%左右 (Scanlan & Chan, 2021)。

然而,雷曼事件的引發點主要來自衍生工具,尤其是CDO (collateralized debt obligations,抵押債務) 和CDS (credit debt swap,信用債務互換),而恒大的危機主要來自賣樓收入不足支付到期債息,出現債務違約。但其實兩者的成因同樣出於看好樓市,認為樓價不會下跌,只要樓價不斷上升,雷曼的CDO和CDS便會獲利,恒大亦可以輕易賣樓償債。換言之,兩企同樣是在對賭樓價不會倒,CDS on CDO 本質上就是一種對賭樓價的衍生工具,CDO 可理解為以分級按揭抵押的債務,而CDS on CDO 則是按揭違約的對賭合約。而恒大的最主要業務是房地產發展,包括直接參與開發土地,舉債發展物業,若樓價上升,不但可以從銷售房產獲利,更可用發展中的房產項目作為抵押舉債,融資再發展新項目。

所以上月前文 (姚,2021) 我用音樂椅遊戲比喻恒大的債務危機,音樂播放代表樓價上升,音樂停止表示樓價停升。2007年和2021年在美國和中國同樣出現的正是樓價停止上升,雖然前者源於次按風暴,而後者則屬樓價政策,但客觀事實是兩者同樣出現樓價停止上升的趨勢,市場對「樓價不會倒」的夢想幻滅,豪賭者可能資不抵債,只好等政府看在「大到不能倒」的份上出手相救。

圖1 是2004 - 2008年美國樓價指數年度變化率,2005年第四季的樓價升幅高達36.67%,但此後拾級而下,至2007年第四季跌入負數區域,引發次按風暴及國際金融風暴。

圖1 2004 - 2008年美國樓價指數年度變化率。來源:FRED (2021) https://fred.stlouisfed.org/series/USSTHPI#0

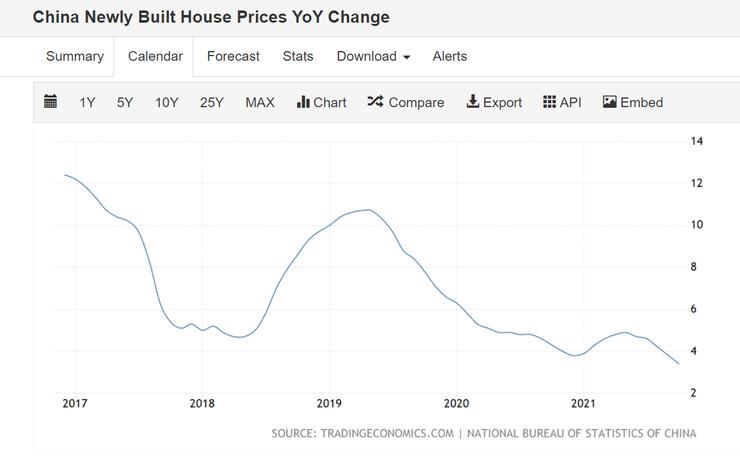

而圖2 則是2017 - 2021年(截至10月) 中國70城市新建住宅樓價指數年度變化率,自2019年中的近期高位升幅約一成後便開始升幅放緩,至今年十月的升幅只剩3.4%,若以月度計算更有接近八成的城市出現樓價下跌。

圖2 中國70城市新建住宅樓價指數年度變化率。來源:Trading Economics (2021)

大到一齊倒

兩企的命運出奇地相似:雖大而不獲救,這星期恒大正式確定債務違約,但大家若記性好,應該還記得去年曾傳出一宗有關恒大向政府求救的傳聞,Scanlan & Chan (2021) 有以下的憶述,可能說明恒大曾經是大到不能倒:

『據報導,恆大於 8 月致函廣東省政府,警告官員 2021 年 1 月到期的付款可能導致流動性危機,並可能導致更廣泛的金融交叉違約。有關尋求幫助的報導於 9 月 24 日傳出,儘管恆大否認了這些傳聞,但仍導致其股票和債券暴跌。這封在社交媒體上廣為流傳的信件當時得到了彭博社的知情人士的證實,但恆大隨後對其真實性提出質疑。最終有投資者放棄強制償還 130 億美元的權利後,危機很快就化解了。』(翻譯)

“The world’s most-indebted developer had a liquidity scare in 2020. Evergrande reportedly sent a letter to the provincial government of Guangdong in August, warning officials that payments due in January 2021 could cause a liquidity crisis and potentially lead to cross defaults in the broader financial sector. Reports of the plea for help emerged on Sept. 24, sending Evergrande’s stock and bonds tumbling even as the company dismissed the concerns. The letter, which was widely circulated on social media, was verified to Bloomberg at the time by people familiar with it, but Evergrande later disputed its authenticity. Crisis was averted soon after when a group of investors waived their right to force a $13 billion repayment.”

但當大到不能倒的最終都要讓它倒下,它的連鎖反應自是可以預期,由於樓價繼續放緩,其他開發商的資金鏈必受牽連,已知有幾家中大型開發商出現債務危機 (請自行填上開發商的名稱: ... ),此時開發商在企業債市場實已難以舉新債,投資者對相關債券更是避之則吉;三角債的牽連可以甚廣,房產相關行業必然受到波及,樓花爛尾亦會引發小準業主的恐慌,暫時不敢上車,形成惡性循環,進一步令樓市成交萎縮,價格回落,開發商更難透過賣樓償還欠債。

當年雷曼事件後,美國以量寬 (QE) 救市,今年恒大事件後,中國以降準 (RRR) 救市,似乎劇本早已寫在牆上,準確分析歷史便可準確預測未來。

短片:https://youtu.be/s5hK8KqXfec

參考:

Lioudis, N. (2021) The Collapse of Lehman Brothers: A Case Study, Investopedia, January 30. https://www.investopedia.com/articles/economics/09/lehman-brothers-collapse.asp

Scanlan, D. & Chan, C. (2021) What Is China Evergrande and Why Is It In Trouble? Bloomberg, December 5, 2021, https://www.bloomberg.com/news/articles/2021-09-13/what-is-china-evergrande-and-why-is-it-in-trouble-quicktake?fbclid=IwAR0ggRBGThiIoO3yi4NYbYCtAaZ27Ch7iKSCFJS4N8uhqruk8OVJcDd4JfM

姚松炎 (2021) 債務灰犀牛2 - 違約風險及收益回報率,方格子,11月6日。https://vocus.cc/eyanalysispoliecon/6185d261fd89780001e3c67c