土耳其測試實質利率理論

最近土耳其的經濟情況成為全球報章頭條,除了因為它的樓價在疫後的升幅冠絕全世界外,更重要是因為土耳其央行在通脹率高達20%的時候,竟然大幅減息,導致貨幣匯率急瀉,人民叫苦連天。

土耳其樓價升幅冠絕全球

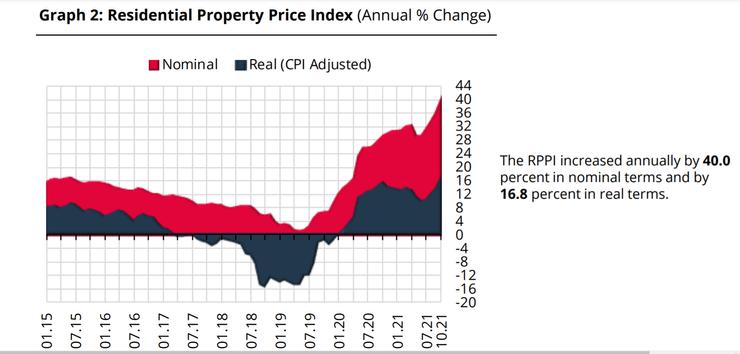

雖然在疫症爆發後,全球多國均出現樓價急升的情況,但一般都只有年度升幅一至兩成左右或更低,但土耳其卻成為全球之冠,最新公佈2021年10月份的整體樓價升幅高達40%,即使扣除通脹,實質樓價升幅仍達16.8%!(圖1) 到底是甚麼原因令土耳其在疫後的樓價突飛猛進?

圖1 土耳其樓價年度升幅及實質圖1 土耳其樓價年度升幅及實質樓價升幅。來源:Merkez Bank ASI (2021) https://www.tcmb.gov.tr/wps/wcm/connect/EN/TCMB+EN/Main+Menu/Statistics/Real+Sector+Stat

土耳其的通貨膨脹率步步高陞

從圖1紅色部份的高度已可知土耳其的通脹問題日益惡化,2021年11月的通脹率升至21.31%,而且已是過去四年內出現的第二次通脹率超過20%,現金變成朝不保夕 (不保值),貨幣貶值已是無可避免。

圖2 土耳其的通貨膨脹率,2017 - 2021。來源:Trading Economics

誠然,疫後通脹,舉世皆然,尤其當物流供應鏈出現斷裂,通脹上升自不待言,但升穿20%仍屬少見,到底是甚麼原因導致土耳其這一輪的高通脹?

加息遏通脹

相信即使沒有讀過經濟學,大家每日耳濡目染都一定知道應對高通脹的殺手鐧必然是加高利息,只要利率上升,吸引儲蓄,減少借貸,降低需求,通脹自然回落。事實上,1970-80年代美國出現的大通脹 (Great Inflation),當時的聯儲局主席 Paul Volcker 一度把聯邦基金息率加至20厘,成功遏止了大通脹。這段加息遏通脹的故事很值得大家回顧,因為情況與今天有點相似,雖然事隔50年,但世事規律不變,不過是舊酒換新瓶,換了一代人而已。以下故事是翻譯自 Amadeo, Kelly & Baker (2021) 的內容,部份英文原文引述如下:

事源1971年美國總統宣佈終止布雷頓森林協定的類金本位制度 (姚,2021a),引發美匯大跌,入口貨價上升,通脹開始向上。美國總統竟以限價令 (wage-price controls) 處理通脹,導致滯脹問題,當時聯儲局主席 Alfred Hayes 既想處理通脹,亦要應對衰退,時而加息,時而減息,令市場無所適從,人人超前部署,商家把定價抬高,買家提前入貨,惡性循環下令物價上漲更急。

Paul Volcker深明應對通脹必須處理通脹預期,當市民預期貨品價格繼續上升,必然儘快消費或投資,增加需求自然推升通脹,只有當人們不再預期高通脹,通脹才會回落。

“Volcker fought greater than 10% annual inflation rates with contractionary monetary policy and courageously raised the fed funds rate to 20% in March 1980.

Volcker knew he must take dramatic and consistent action for everyone to believe he could tame inflation. President Nixon had contributed to inflation by ending the gold standard in 1973. The dollar's value plummeted on the foreign exchange markets. That made import prices higher, creating inflation. Nixon tried to stop it with wage-price controls in 1971 that restricted business activity, slowed growth, and created stagflation.

Fed Chair Alfred Hayes tried to fight inflation and recession at the same time as he alternately raised and lowered interest rates. His stop-go monetary policy confused consumers and businesses. Worried companies just raised prices to stay ahead of future high interest rates. Consumers kept buying before prices rose even more. The Fed lost credibility, and inflation rose to double digits.

Thanks to Volcker, central bankers realize the importance of managing inflation expectations. As long as people thought prices would keep rising, they had the incentive to spend now. The added demand drove inflation even higher. Consumers stopped spending when they realized Volcker would end inflation. Businesses stopped raising prices for the same reason.”(Amadeo, Kelly & Baker, K., 2021)

減息遏通脹 - 測試實質利率理論

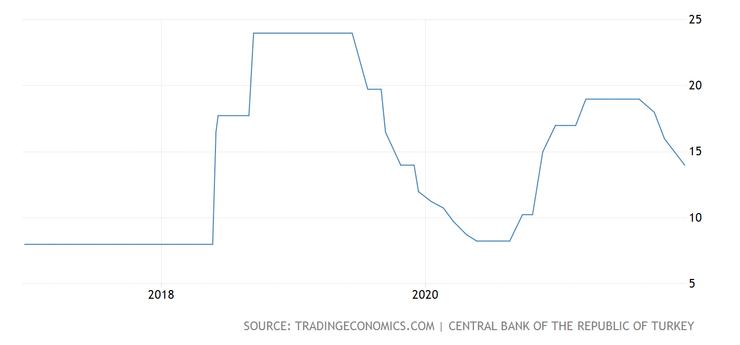

然而,土耳其總統和央行卻不信利率理論,反以減息來遏止高通脹,在本週將政策利率下調100個基點至14%。土耳其里拉應聲下瀉,貶至歷史低點。(路透社,2021)

圖3是土耳其在過去五年的一周回購利率 (one-week repo auction rate),今次已是近月連續第四次減息,由今年九月減一厘,十月減兩厘,十一月和十二月再各減一厘,合共減了五厘。若與圖2 的通脹率相比,自今年七月起已形成輕微負實質利率,再進一步減息導致實質利率出現嚴重負數,市場形成高通脹預期,一發不可收拾。

圖3 土耳其利率。來源:Trading Economics

土耳其里拉大幅貶值

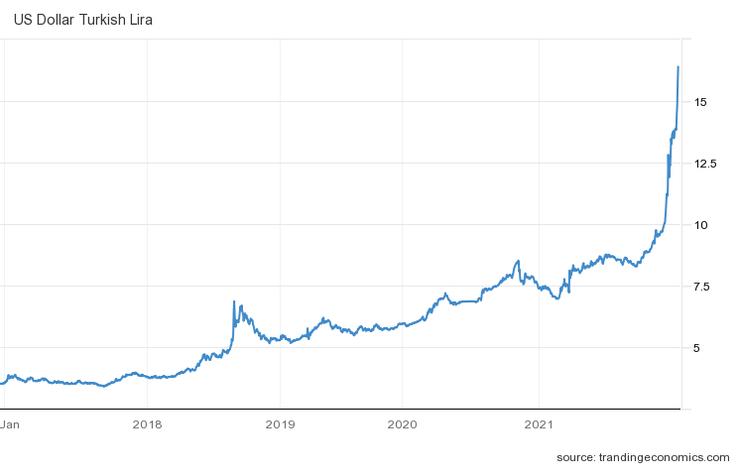

央行公佈決議後,美元兌里拉應聲升至15.689的歷史新低,今年以來里拉已跌了一半 (圖4),貨幣不值錢,人人爭相把貨幣兌換成其他貨幣,或購買可保值的商品,其中尤其是房產,是抵抗高通脹的最佳貨品之一,通脹率大部份反映住房租金的表現 (姚,2021b),高通脹顯示住房租金大幅上升,買樓收租勝過存錢入銀行,負實質利率引發樓價上升的又一實例。

圖4 美元兌土耳其里拉,2017-2021。來源:Trading Economics

土耳其的利率一點都不低,即使減了四次息,合共減了五厘,但仍有雙位數的14%,比起不少歐美國家的零息,甚至負息,可謂高不可攀;然而,著名經濟學大師費沙 (Fisher, 1930) 的利率理論 (Theory of Interest) 指出:名義利率本身並沒有多大意義,必須以相對於預期通脹率和風險溢價的實質利率分析,因此,即使土耳其現時仍有14%的名義利率,但當預期通脹率會高於20%,儲蓄存款只會得不償失。

土耳其政府為經濟學界進行了一次實證測試,確認利率理論的預測能力,可憐土耳其市民卻成為實驗品,無情地失去財富,面對朝不保夕的前路,一切源於政府施政不相信科學。

參考

Amadeo, K., Kelly, R.C. & Baker, K. (2021) Paul Volcker: The 6'7" Giant Who Ended Stagflation and Has His Own Rule, The Balance, Oct 30. https://www.thebalance.com/who-is-paul-volcker-3306157

Fisher, I. (1930) The Theory of Interest, as determined by Impatience to Spend Income and Opportunity to Invest it, New York: Macmillan. https://oll.libertyfund.org/title/fisher-the-theory-of-interest

路透社 (2021) 焦点:尽管里拉暴跌 土耳其央行仍宣布降息100个基点,Reuters, 12月17日。https://www.reuters.com/article/turkey-cen-rate-cut-1217-idCNKBS2IW05K?edition-redirect=in

姚松炎 (2021a) 無本位貨幣制度五十年,方格子,11月13日。https://vocus.cc/eyanalysispoliecon/618ece91fd897800011507ad

姚松炎 (2021b) 疫後香港通脹率低於歐美的原因,方格子,12月16日。https://vocus.cc/eyanalysispoliecon/61ba4022fd89780001686ee0