2021年滯脹成因-從1970代滯脹講起

半年前寫了一篇《通脹定滯脹?看水漲或成本漲》(姚,2021),不幸又言中,全球運輸成本漲過不停,供應鏈斷裂,導致滯脹開始出現,情況正在惡化,回顧1970年代的滯脹,不同專家提出不同的解釋,可供大家理解今年滯脹的成因。

何謂滯脹

首先,所謂滯脹 (stagflation) 是指一方面經濟停滯不前,GDP增長乏力,失業率居高不下,但物價卻不斷上升,形成嚴重通貨膨脹。這與現時的世界經濟情況甚為相似:

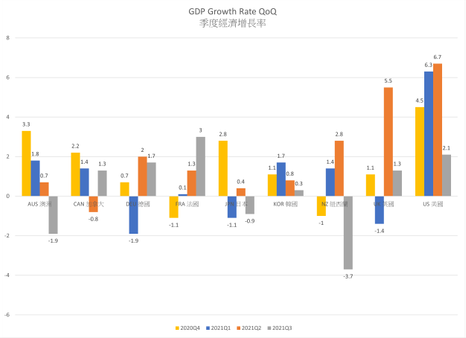

圖1顯示OECD中九個國家在過去四季的季度經濟增長率,不少國家出現負增長或增長持續下降等現象。其中澳洲、紐西蘭和日本在今年第三季均現季度負增長,而南韓和美國則呈現增幅急降的趨勢,只有法國的情況有持續向上的勢頭,其餘大多數國家的增長率均在2%以下。

圖1 OECD九國在2020Q4至2021年Q3的GDP季度增長率。資料來源:Trading Economics https://tradingeconomics.com/country-list/gdp-growth-rate

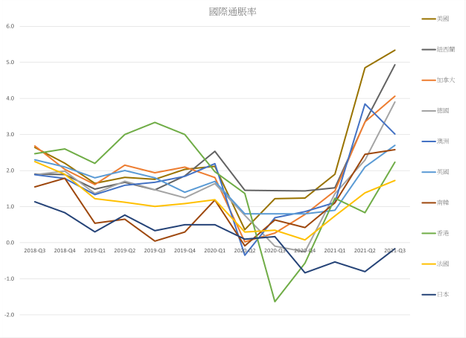

相反,各國的通脹率正在急升 (圖2),其中美國在第三季的通脹率更打破四十年的紀錄,衝破5%,通脹率高於經濟增長率。似乎滯脹正在形成,加上疫情不退,omicron變種阻礙供應鏈的復原,若疫苗無法抵禦變種,則2022年很大機會出現滯脹進一步惡化的情況。

圖2 OECD九國及香港的通貨膨脹率。資料來源:OECD DATA

滯脹成因眾說紛紜

上世紀70年代美國曾經出現一次嚴重的滯脹,經濟學家提出不少解釋,眾說紛紜,但由於滯脹非常罕見,因此至今很少實證研究確定滯脹的成因。費利民的貨幣理論認為貨幣供應增加導致消費和投資活動上升,因而引發的通貨膨脹經常伴隨經濟較快增長,那麼怎會在高通脹的情況下出現經濟衰退或增長乏力?

這亦是為什麼滯脹比通脹和衰退更難解決,因為利率政策能有效解決通脹或衰退,在過去三十年美國聯儲局已多次成功透過大幅減息和量化寬鬆的貨幣政策擊退通縮和衰退,無論是2008年的全球金融風暴或2020年以來的世紀疫症,美國聯儲局都是以兩招減息和量寬應對。相反,若通脹升高,只要改為加息和停止量寬 (tapering),貨幣供應減少,自可水到渠成,遏抑通脹。然而,滯脹卻是通脹與衰退並存,若以加息等收緊銀根政策處理,則衰退必然進一步惡化,可能演變成蕭條,但若以減息救經濟,則必然進一步推高通脹,導致通脹預期。

解釋1970年代的滯脹

經濟學者提出最少三套理論解釋1970年代的滯脹,包括(1)石油危機、(2)限價令及(3)取消金本位 (Investopedia, 2021)。這些理論都與當時發生的事件有關,其中包括1973年10月石油輸出國組織 (OPEC) 向西方國家實行石油禁運,導致石油危機,引發石油價格上漲,供應成本增加不但推升通脹,更會影響生產,令失業率上升和經濟放緩。加上美國總統在1971年宣佈取消類金本位貨幣政策,繼而引發美元貶值,通脹上升,但他卻採取限價令以限制薪金及物價上升,有分析認為這些政策引致滯脹。然而,這些偶發事件都沒有再次發生,因此這些理論只能是 推測,很難驗證。

2021年的滯脹成因

今次同樣出現多項偶發事件,很多是五十年一遇的罕見情況,相信同樣難以確定滯脹的成因,然而,若比對1970年代滯脹的三大理論,不難發現兩次情況的共通之處,包括 (a) 貨幣供應增加,但 (b) 供應成本上升或供應受政策阻礙。

1970年代取消類金本位,目的明顯是為了無約束地增加貨幣供應,而2020年美國聯儲局為了應對疫情,大幅增加貨幣供應一倍,由四萬億美元增加至超過八萬億美元,根據費利民的貨幣理論,增加貨幣供應合理地解釋了高通脹的成因。

然而,由於疫情導致全球供應鏈斷裂,不少貨櫃船隻在碼頭大排長龍,不但導致運費增幅愈倍,更是一櫃難求,有錢都不一定有貨;繼而引發各項商品價格上漲,包括原材料、燃料、金屬、糧食等等,無一幸免。這與1973年的石油危機和石油禁運的情況非常相似,本來當貨幣供應增加,消費和投資便會增加,帶動供應和生產上升,經濟增長加快;但當出現供應受阻或供應成本大升,供應難以增加,反過來進一步推升物價,但經濟產值卻出現下降,便會形成滯脹。

所以結論是當水漲[1]遇上成本漲,便有可能出現通脹加衰退的滯脹。1970代美國為了解決滯脹,最終是忍痛犧牲經濟增長,面對衰退,大刀闊斧加息至20厘才把通脹降服 (姚,2021b)。誠然,同期亦在供應成本問題上得到舒緩,供應回復正常,滯脹才慢慢消退。同理,解決今次滯脹的最有效方法莫過於擊退疫情,運輸不再受阻,供應回復正常,但短期內見不到有這可能,事實上,大家已放棄清零希望,各國正在努力學習與病毒共存,供應鏈問題也許需要更長時間才有望完全解決,滯脹的風險正在加劇,五十年一遇的經濟難題,兩代人的學問薪火相傳。

[1] 水漲-指增加貨幣供應

參考

Investopedia (2021) Stagflation,August 2. https://www.investopedia.com/terms/s/stagflation.asp

姚松炎 (2021a) 通脹定滯脹?看水漲或成本漲,方格子,7月15日。https://vocus.cc/eyanalysispoliecon/60eea574fd89780001a5cac9

姚松炎 (2021b) 土耳其測試實質利率理論,方格子,12月18日。https://vocus.cc/hk_real_estate_econ/61bd415efd89780001c47d46