有錢不是萬能,但沒錢是萬萬不能:淺談澳門的社會保障制度(上)

作者:房間裏的人(社科研究者)

在上一篇簡評2023年施政報告的文章中,我指出澳門的管治問題其實有一個,就是「到那裏搞錢」,這篇文章接續討論相關話題,並聚焦到一個更具體的問題上:

澳門政府的財政收入對社會保障制度的影響。

澳門的經濟情況目前確實糟糕,然而由於市民享受到的福利並未減少,加上目前的勞動人口距離退休年齡尚有一段不短的時間,這使市民可能較難意識到財政收入下降會對自己的福利具體帶來怎樣的影響。如果你也是這樣想的話,看完下面的內容,或許會令你改變想法。

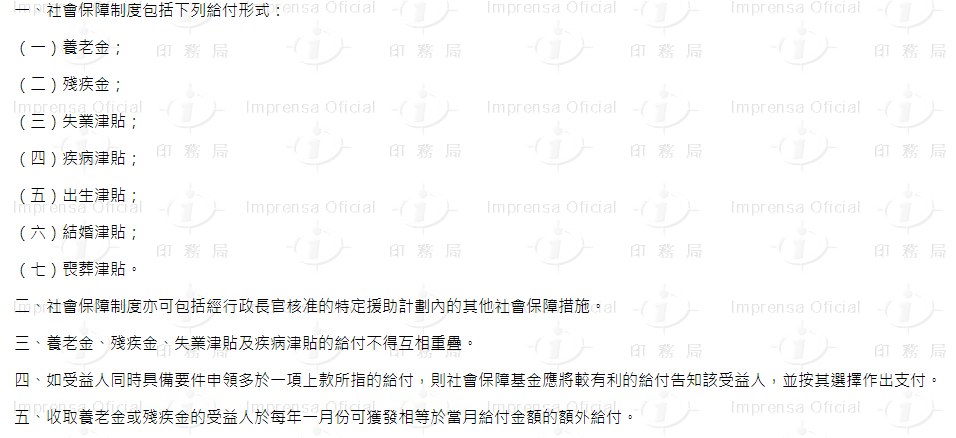

首先簡單回顧一下澳門的社會保障制度。根據第4/2010號法律《社會保障制度》第二條「社會保障制度旨在為澳門特別行政區居民提供基本的社會保障,尤其是養老保障,以改善居民的生活素質。」,第二十五條進一步指出社會保障制度包括養老金、殘疾金、失業津貼等。

其中和市民關係最密切的是養老金,因為這是唯一需要每月真金白銀付出的供款項目(其他項目由公共財政支付),另一方面它的多寡直接影響到退休後的生活質量。它由社會保障基金和非強制性中央公積金制度兩部份組成。

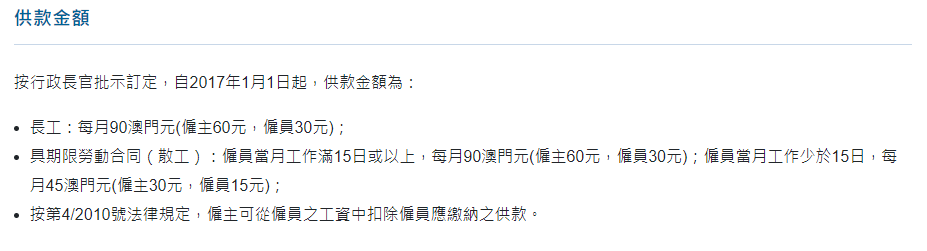

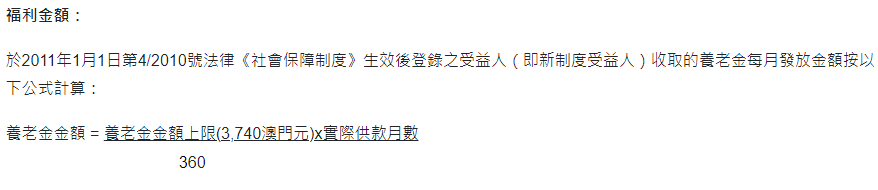

先來看社會保障基金,由下面兩幅圖片可知,對於多數擁有長期固定合同的僱員而言,他們每個月的供款額僅為30澳門元,在連續供款30年後,每個月可領取養老金3,740澳門元。是的,你沒有看錯,每個月僅需付出比訂閱「在帝國邊陲講故事」多10澳門元的金額,30年後就能領回多100倍的養老金。

這種好事,在數學上是如何能夠做到?事實是數學上確實是不可能的事,澳門政府也知道現行的社會保障制度不可持續,早在2006年就委托了華信惠悅顧問有限公司編制了《澳門社會保障制度的精算及相關問題研究報告》,報告裏的其中一項政策建議就是:

「在沒有政府額外的博彩收益撥款情況下,為了保持社會保障基金長期財務的可持續性,建議30年內,狀供款金額逐步由目前的45元提高到2,329元。」

就這樣又過了16年,社會保障基金只不過把供款金額提高到每月90元(僱員30元,僱主60元),卻仍然主要依賴公共財政注資才能運轉下去。

在2022財政年度年注資的金額大約64億澳門元,約佔一般綜合預算開支的6.4%。至於根據剛發佈的2023施政報告,明年的注資金額約67億澳門元,同樣約佔一般綜合預算開支的6.4%。可以見到社會保障基金已經成為一項巨大,並且在如無改革的情況下,未來只會更加巨大的財政支出項目。

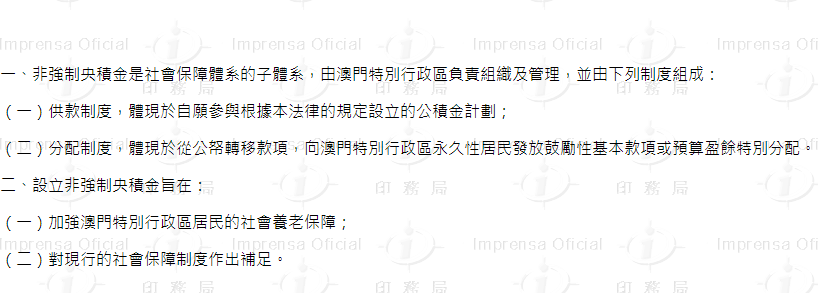

養老金的另一個組成部分是非強制性中央公積金。第7/2017號法律第二條已經清晰說明,它的出現主要目的是為了「加強澳門特別行政區居民的社會養老保障」和「對現行的社會保障制度作出補足」。

用人話翻譯一遍就是說光靠社會保障基金,澳門的養老金系統是不可持續,市民對於自己的養老金要付有更多責任,給出更多的供款。

或許正是因為要多供款和非強制的關係,和社會保障基金幾乎覆全部勞動人口相比,非強制性公積金注冊人數還不到11萬。

從全世界範圍來看,養老體系通常由法侓強制的公共養老金、企業和個人共同負擔的商業養老金和個人儲蓄。澳門的公積金並非強制,社會保障基金又不可持續的話,已經使上述的三條養老支柱少了一條,反映出澳門的社會保障制度事實上存在系統性的風險。

#文章篇數:1️⃣4️⃣7️⃣