中國經濟會重蹈日本的衰落的30年嗎?─深度政經分析(29)

作者:陳華夫

媒體BBC NEWS-中文2023年10月10日報導:「『從經濟角度來說,中國不太可能成為下一個日本,情況可能會更遭。』諾貝爾經濟學獎得主保羅·克魯格曼撰文稱,中國與30年前的日本有相似之處,比如消費需求降低,靠房產泡沫支撐經濟;不同的是,中國在生產率上落後當年的日本。」(見中國經濟是否會陷入「停滯的十年」)

諾貝爾經濟學獎得主保羅·克魯格曼說:「現在的中國和1990年的日本有一些明顯的相似之處。中國經濟極不平衡,消費需求過低,僅靠過度膨脹的房地產行業維持經濟運轉,勞動適齡人口也在減少。與1990年的日本不同,中國經濟的大部分領域仍然遠遠落後於技術前沿,因此生產率快速增長的前景應該會更好,但越來越多的人擔心,中國可能已經陷入了「中等收入陷阱」——這個問題似乎困擾著許多新興經濟體,它們增長迅速,但是一旦達到一定程度,就會停滯不前。」(見中國會重蹈日本的覆轍嗎)

這是一個相當悲觀的經濟預測。中國目前的經濟狀況是否真的如諾貝爾經濟學獎得主保羅·克魯格曼聲稱的那樣「與30年前的日本有相似之處」呢?

歷史上,美國1980年代,陷入大量貿易赤字的困境,卻錯誤的以為是美元匯率過高所造成的,於是就主導廣場協議介入國際匯率市場。致使日圓迅速升值。當時日本政府為了補貼因為日元急遽升值而受到打擊的出口產業,開始實行量化寬鬆的經濟刺激政策,將利率下降至零,於是市場充斥過剩的流通資金,炒作了股債市泡沫與房地產泡沫。終於在1992年,日本的房地產泡沫破滅,開啟了至今(2022年)長達30年之失落的日本。(見拙文日本失落的30年之深度分析美國2022年通膨危機─深度政經分析(1))

威廉‧皮塞克在他所著的書《手術台上的日本:成長停滯、債台高築,走不動的巨大怪物》(2015)中認為,日本從20幾年前開始經濟衰退,政府進行了多輪的財政刺激,背負了超過GDP兩倍半的巨額國債的債務危機,但卻消費低迷,通貨緊縮。

所以,一般認為中國與30年前的經濟有兩個相似:(1)債務危機與房地產泡沫與(2)消費低迷,通貨緊縮。本文將從各角度仔細分析,而得出中國不可能重蹈日本經濟衰退的結論:

1)目前中國的房地產泡沫破滅時,並不會引發大規模的債務危機:

當日本的房地產泡沫破滅,企業的房地資產的價值極度縮水,企業變的資不抵債─即資產負債表中的資產小於債務,導致無法償債的債務危機。辜朝明認為此時企業普遍地賺錢還債,而不追求利潤最大化的借貸與投資,導致總體經濟成長下降的經濟衰退。(見拙文辜朝明的「資產負債表衰退」理論之特點與缺失─深度政經分析(27))

中國目前的經濟的確存在房地產泡沫,但當房地產泡沫破滅時,並不會引發債務危機。亞瑟·克羅伯在哈佛大學的費正清中國研究中心演講解釋說,在日本的所有私人企業都是以公司土地資產為抵押向銀行貸款融資,並且日本允許公司體系和金融體係之間交叉持股,於是,當房地產泡沫破滅,房地產價值極度縮水,日本企業界和日本金融界的資產負債表同時跟著縮水,舉國陷入辜朝明所說的資產負債表衰退的經濟衰退。

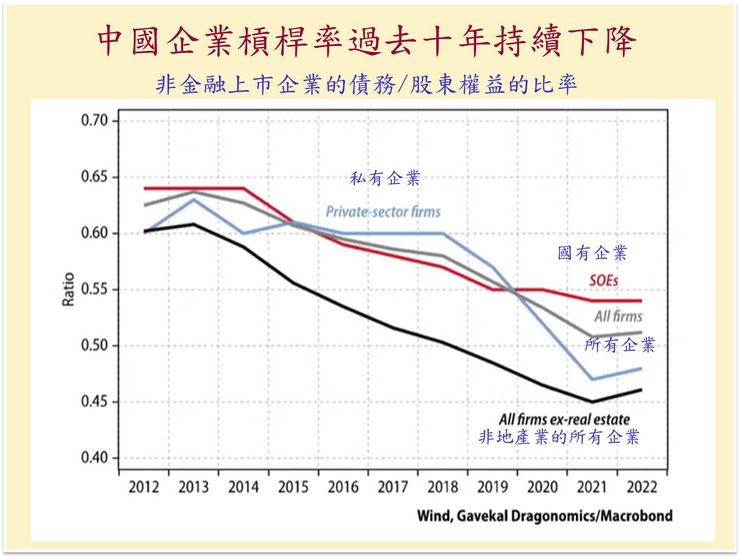

但中國卻不一樣,公司體系和金融體係不允許交叉持股。當房地產價值極度縮水,只影響了個別有房地產資產的企業或有房地產債權的銀行的資產負債表的縮水。並不會引發大規模的債務危機。況且中國2013─2016年底以來,監管機構一直是在關注金融風險和企業去槓桿,在不同時期對不同行業的企業施加很大壓力,要求其削減債務。下圖顯示中國上市公司沒有背負著難以控制的債務水準。(見亞瑟柯羅伯中國經濟講座 - 中國經濟是否已碰壁?)

(圖片資料:來自亞瑟柯羅伯中國經濟講座 - 中國經濟是否已碰壁?)

2)中國消費需求降低,可能重蹈日本的經濟通縮:

中國在新冠肺炎疫情爆發前,經濟成長力與消費力都成長驚人,但今年解封後,消費力似乎低落,BBC NEWS-中文報導:「對於刺激消費而言,增加居民收入是中期因素,短期來看,信心不足更為關鍵。經濟學人智庫表示,疫情後歐美各國零售額和通脹率都在上升,而中國消費者仍然保持謹慎,節儉的消費習慣反映出對未來工資收入和就業機會的不確定。這種情緒已經淹沒了中國在疫情放開的短暫興奮,這成為中國消費市場失去動力的主要因素。更長期的一個因素是中國獨有的「城鄉二元結構」,制約了農村居民的收入增長和消費。」(見中國新推「20條」提振消費 缺乏「大爆炸式」刺激下效果成疑)

邁克爾•佩蒂斯認為中國近年的經濟蓬勃發展,是建立在高投資模式,而投資的資金來自儲蓄,所以要提高國內儲蓄占GDP的比例,就必須減低消費。相反的,他說:「要增加消費支出支出,就必須提高家庭收入占GDP的比重。換句話說,普通民眾將不得不以更高的工資、更高的養老金、更多的福利等形式從經濟產出中獲得更大的份額,而這意味著中央政府和地方政府將不得不犧牲其部分GDP份額。這樣的調整在政治上極其困難。」(見佩蒂斯:中國經濟模式令其發展陷入僵局)

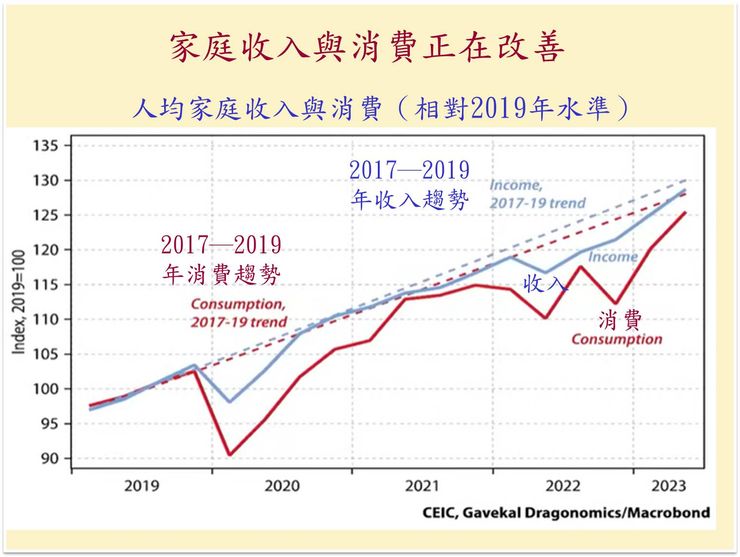

但亞瑟·克羅伯在哈佛大學的演講認為中國消費力並非真正低落很多,而是在持續的改善中:圖中的「藍色虛線」代表沒有新冠疫情的收入趨勢,而「藍色實線」代表實際發生的收入,顯示受疫情影響下,收入的減少情況。而「紅色虛線」代表沒有疫情的消費趨勢,而「紅色實線」代表實際發生的收入,顯示受疫情影響下,消費減少情況。我們可以從圖形中發現當人們收入減少時,消費減少的更多,但隨著後續的收入增加,消費的比率也會追上。亞瑟·克羅伯認為中國的消費者的消費信心並未喪失。

(圖片資料:來自亞瑟柯羅伯中國經濟講座 - 中國經濟是否已碰壁?)

結論:

亞瑟·克羅伯在哈佛大學的費正清中國研究中心演講認為(1)目前中國的房地產泡沫破滅時,並不會引發大規模的債務危機,中國企業槓桿率過去十年持續下降,中國上市公司沒有背負著難以控制的債務水準;(2)中國消費力並非真正低落很多,而是在持續的改善中。所以,中國經濟不會重蹈日本的衰落的30年。

請看「陳華夫專欄」─深度政經分析─系列文章:

(

日本失落的30年之深度分析美國2022年通膨危機─深度政經分析(1)

美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5)

中國威權主義與美國民主之國家治理效能,見證了中國崛起往上升美國霸權走下坡─深度政經分析(6)

「稀缺」導致「目標的詛咒」─為何我們獲得越多,反而失去更多?─深度政經分析(7)

中國真的陷入債務陷阱的金融危機?中國造成斯里蘭卡的一帶一路債務陷阱?─深度政經分析(8)

2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10)

台海情勢穩定的定海神針為何是「美中台三角威懾」?─深度政經分析(11)

中國崛起之威權體制因素的「新政治經濟學」視角?─深度政經分析(13)

經濟學的「古德哈特定律」:每一個「目標」都將淪為「目標的詛咒」之措施─深度政經分析(17)

理性的狡猾、黑格爾、辯證法、「看不見的手」、資本主義與共產主義之真相─深度政經分析(20)

美中尖端科技爭霸的最新策略之比較與評析─深度政經分析(21)

請看懂矽谷銀行倒閉、美聯儲QE印鈔與加息、全球通脹,美國債跌價的關聯─深度政經分析(22)

邪惡的平庸、致命的自大、計畫/市場經濟、民主和法治之省思─深度政經分析(23)

極具爭議的埃隆·馬斯克之SpaceX對接「國際太空站」啟示錄─深度政經分析(24)

SpaceX星艦飛船發射後化為火球後之液氧甲烷火箭發動機的發展─深度政經分析(25)

烏克蘭戰爭的烏克蘭、俄羅斯、歐盟、美國、及中國的全球戰略博奕─深度政經分析(26)

辜朝明的「資產負債表衰退」理論之特點與缺失─深度政經分析(27)

中國造艦能力至少是美國232倍之美中海軍世界爭霸錄─深度政經分析(28)

中國經濟會重蹈日本的衰落的30年嗎?─深度政經分析(29)

)