日本經濟雙城記與充滿挑戰的復興之路-焦點媒體深讀 #21

前言:今年第一季國際新聞的其中一個熱點就是日本經濟持續傳出好消息,日本央行更是在17年來首度調升利率,並結束8年以來的負利率政策,那麼日本經濟接下來展望如何,在金融市場火熱之下要如何克服其他經濟基本面問題的挑戰讓日本經濟重回正軌,再度成為經濟強權呢?本文綜合的《經亞洲》和《金融時報》的兩篇日本經濟專題報導為讀者勾勒出當下日本經濟更完整的圖像。

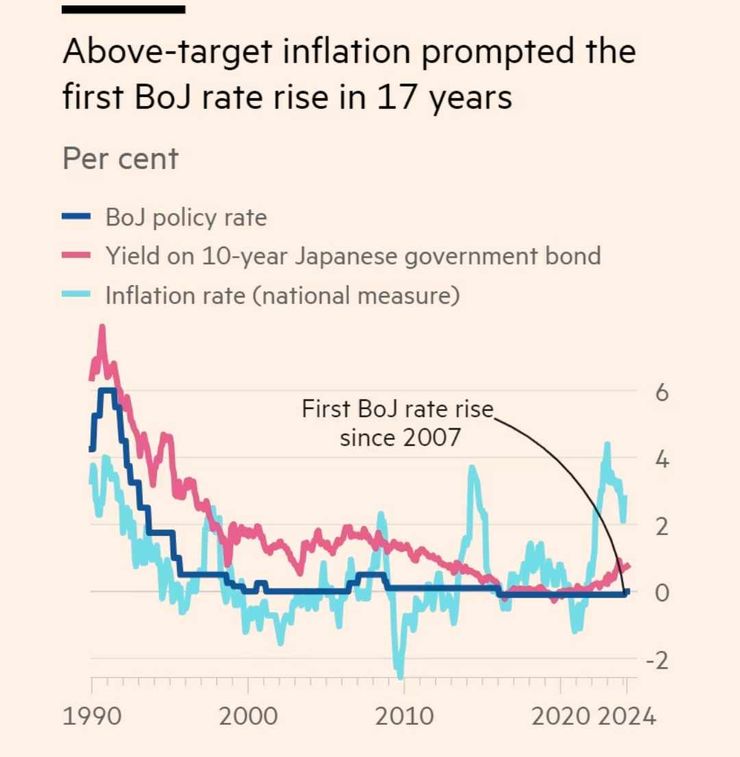

日本長期的通膨 利率和十年公債殖利率

一、日本經濟真的回歸正常了嗎?

在日本央行宣布結束的聲明中,提到持續且穩定的2﹪通膨目標即使還沒有實現也已經在”眼睛可見之處”(in sight)。而貝萊德主動投資策略部主管番場悠則強調在企業和整體經濟背後的成長動力還很強,所以之後日本的股市還有高點可期待。但是對於日本中小企業來說展望就沒有那麼好了。

以日本的動畫業為例,日本動畫電影協會的總監代表,也是動畫公司Aniplex前首席製作人的植田益郎就指出還有很多動作創作者剛入行時薪水很低,但工作好幾年之後薪水還是很低,這讓他們很難過活。而這還是在日本動畫靠新平網路台如Nexflix在海外更受歡迎之下整體行業過去十年的營收翻了一倍下的情況。

而動畫從業人員的困境顯示出要達到日本政府”投資在人民身上”的政策有多難以落實。的確岸田上任以來所一直強調的新資本主義政策中,薪資成就是很重要的一部分。雖然他就任後的2年多來,日本是在全力往過往的經濟強權之路邁進。全國土地價格的漲幅是1991年最快,東京的公寓大樓價格創下歷史新高,物價漲幅連續2年都在2﹪之上,工會成員也獲得33年來最大的加薪幅度。

但是很多在大城市外的一般日本民眾身上看不出日本就要回來的興奮感。一位37歲住在有很多年輕家庭的千葉縣醫院員工Emi Kanai就說自己還是要控制住不做衝動性消費。像Emi這樣的日本民眾就是在2年的通膨之下還沒看到自己的薪水也調漲的人群之一。畢竟只有16﹪的日本受雇階級隸屬於工會,而且根據日經新聞的一份民調發現受訪的77﹪的日本人不覺得工會爭取到的調薪會讓它們之後也過得比較好。像Emi Kanai這樣的一般消費者為了應對通膨,只會在某些耐久的產品如外套、包包和鞋子上捨得花錢,在其他東西上還是去百元商店消費。

所以經濟方面的憂慮讓岸田內閣的支持率在日經的民調中跌到剩下26﹪。整體經濟和生活成本都是民眾自民黨的政治獻金醜聞外希望政府積極應對的前幾大議題。而對此日本的央行總裁植田和男也是展現很謹慎的態度,在宣布升息的記者會被問到日本是否已經走出”失落的30年”時,他回答現在說還太早,這個目標目前只是剛剛在目光可及之處。

此外植田和男3月時曾在日本央行的內部刊物中寫道在結束了殖利率控制之後,日本央行便能執行正常的貨幣政策,屆時人們便能不用那麼注意日本央行在做什麼,他強調”我們正處在一個可以往這個方向前進的轉換期,如果事情進展順利的話。只是對此很多人都還有疑慮。有些經濟學家指出日本社會要很慢才能重新接受物價始終處於上漲的狀態,還有人質疑官方經濟數據有多大程度反映了現實。而且最大的長期結構性挑戰-主要是人口和債務-都還橫亙在眼前。

Nikko資產管理的首席策略師Naomi Fink認為在實質薪資到底漲了多少、家戶應對更全面物價上漲的能力、還有消費、儲蓄和投資的改變是否已經傳達出正向循環會一直持續這幾點上都還要等更強的證據出現,才能斷言日本已經回到更為平衡的經濟成長道路上。在日圓對美元匯率跌到34年低點的當下日本的消費仍然疲弱,因為投資人預期日本的利率還是會很接近零但美國利率會維持在高檔,而這是決定日圓匯率的最主要因素。

SBI證券的首席經濟學家松岡幹裕則是認為日本的經濟要重回正常的經濟體,主要還是看服務業,在這個部門弱勢日圓、進口品價格和能源價格的波動影響較小。他認為目前還沒有看到由薪資帶動物價上漲,或是物價帶動薪資的傳導機制。他還提醒到底在廣義的服務業是否同樣存在通膨還是個問題。畢竟日本和美國與其他先進經濟體不同,不能靠房價或是租金上漲當作服務業有通膨的訊號,而是要從佔經濟體相當大比重的服務業基層去觀察。

美國銀行的日本經濟研究主管Izumi Devalier指出在服務業是否有通膨證據還很薄弱,是有看到一些觀光業相關行業漲價,鐵道公司也把票價提高了。但是沒有看到有足夠的漲幅以確定通膨是否已經成為常態。另一方面她點出政府有開始鼓勵較小的企業要跟上大企業,鼓勵它們調漲所提供的服務的價格。

還有人認為日本由於人口問題和勞工短缺註定會產生永久性的服務業通膨。這在理論上會讓勞動者有多點籌碼協商薪資。里昂證券的日本分析師Nicholas Smith指出最近日本新聞中很火熱的大幅加薪新聞反映出企業經理人擔心在爭奪人才大戰中輸掉,那麼就得面臨執行關鍵性工作的員工出走的問題。

的確企業情報服務公司Tokyo Shoko Research的信貸研究小組在今年1月指出在2023年負債超過1000萬日圓的企業的破產比率比去年多了35.2﹪,而薪資負擔變種便是此現象背後一個重要因素。這項調查中發現所有的行業破產率都在增加,但是破產增加比率最高的出現在服務業和營建業,兩個受勞動成本上升衝擊最大的行業。

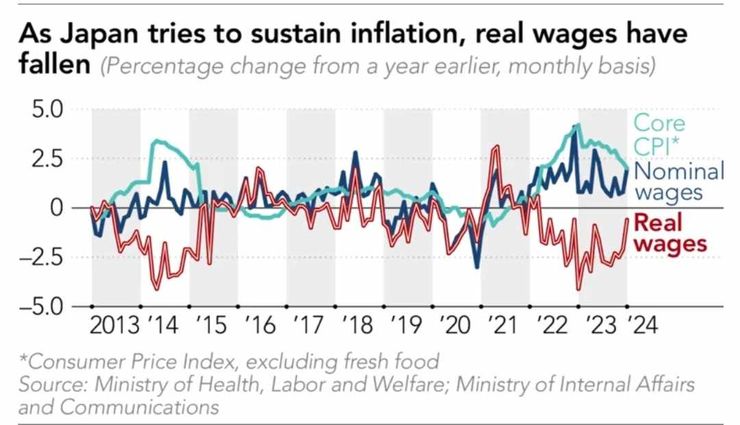

日本近來實質薪資處於下降狀態

二、日本股市接下來的機會與隱憂

日本央行的長期目標並不是要讓通膨上升而是要透過拉動國內投資、提升生產力和擴張出口來提升日本潛在的經濟成長率,藉此來調升薪資讓民眾敢花錢,畢竟過去10年日本的每年經濟成長率連0.5﹪都不到。前一任日本央行的極端貨幣政策-包括負利率和無上限的購買政府公債、把10年期利率控制在0-都是為了想達到這個目標。

但要徹底的脫離通縮並讓國內外的投資者對日本的長期經濟前景持續充滿期待,專家們認為日本需要重振其製造業、對公司治理進行改革還有更要公司更為國際化。目前製造業採購經理人指數還很弱,工業資本支出指數也還不夠強,這是一位在新加坡的牛頓投資管理的投資組合經理人與地緣政治分析師的看法。不過他又指出只要迎來另一輪地緣政治驅動的投資熱還有消費復甦的週期,加上全世界的貿易環境足以吸納日本的出口,那麼日本踏上復甦之路就真的前景看好。

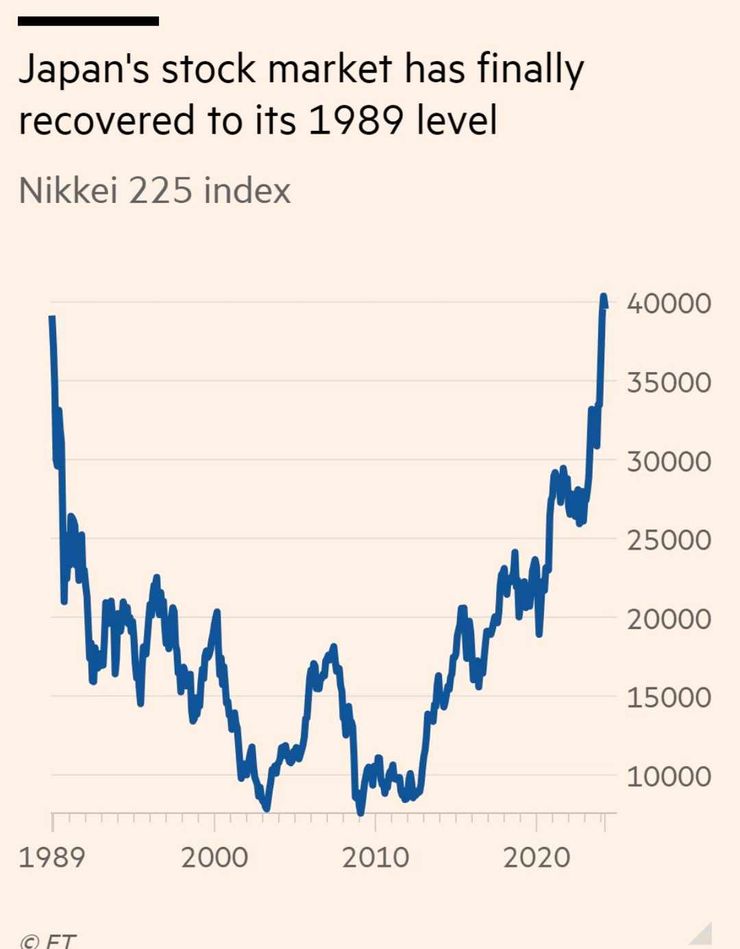

今年到目前為止,日本股市是在終於要脫離通縮的預期之下是世界主要經濟體表現最好的股市。和去年同期相比,日經指數到了三月底漲了50%,美國的標準普爾500指數的漲幅是32﹪,德國的DAX的漲幅是17﹪,香港恆生是下跌17﹪。東京股市的市值也重新超越上海成為亞洲霸主。

野村資產管理公司的首席投資長村尾祐一認為雖然日本股市的漲幅超過他的預期,但是日本股市的市值在本益比16以及營收成長可期之下還是挺合理的,畢竟標準普爾500指數的本益比是23。當然也有人認為日本只是追回落後的幅度而已:日經指數只是重回1989年的高點但從1990年到現在標準普爾指數漲了14倍。

不過對於這種看法企管顧問公司貝恩日本的合夥人大和梓認為這是因為日本企業的表現和股價之間有落差,正是因為日本企業的股價被低估了才會有人想買日股或是因為投資人預期股價要漲起一波了。另外摩根史坦利的投資策略師則是預測在大漲之後會是另一波輪漲,他們認為只要薪資和物價持續上升,在通縮時間表現落後的企業就要迎來營收逆轉的春天了。能以有吸引力的薪水搶到傑出的員工和提升勞工生產力的日本國內企業都有成長的潛力。

另一個因素是在通膨再起之後,過去因為物價長期不動讓購買力得以維持,所以沒必要在證券市場冒險的一般人需要重新思考獲利和報酬問題,也再度開始關注金融市場,在過去的34年,一般的日本投資人賣出了高達70兆日圓的日本股票。而日本政府也很適時的把日本個人儲蓄帳戶(Nisa)中的投資免稅金額從2024年開始提高。

日本瑞穗證券的首席證券策略師菊池正俊指出到2023年12月為止,日本的儲戶一共開設了2130個Nisa帳戶,注入了35.4兆日圓的資金。日本證券交易商協會的資料也指出有50多萬個新的Nisa帳戶是在今年2月開設的。日本央行的資料則顯示日本家庭持有的股票和投資信託的總值已經來到382兆日圓,和去年同期相比上升了27﹪。

日本股市三十四年來的行情

當然對這些樂觀的看法也有還有類似日本央行的保留的態度。岡山證券的首席經濟學家松本健 就提醒包括企業投資和家庭消費的日本國內需求還很弱,所以他認為日本央行今年應該在升息製造讓經濟下行的風險。的確3月19號日本央行的聲明中沒有提到未來還會升息,4月26號日本央行會公布未來3的通膨預測。

日本總研的主任研究員安井洋輔也認為在通膨是疫情和俄烏戰爭等外力引發之下,日本可能掉回低成長與低通膨的陷阱中。他認為股價和經濟成長之間出現脫鉤的狀況。雖然去年整體的經濟成長是1.9﹪,但到了第4季和去年同期相比的經濟成長率又剩下0.1﹪,換算成年化的成長率也只有0.4﹪。消費還連續三季萎縮因為薪資漲幅已經兩年落後通膨的幅度。所以風險顧問公司Teneo的分析師James Brady覺得日本央行為了保留之後的政策空間是採取見機行事的策略來應對而不是宣布經濟已經發生時代性的轉變。

三、日本經濟要持續回歸正常、再起需要克服的挑戰

一個日本接下來面臨的障礙是日本的一些大公司抗拒改變。諮詢公司貝恩的大和梓認為因為國內市場相對大,日本企業的急迫感不如其他鄰國的企業,不像台灣、韓國的公司知道如果無法在海外競爭企業會活不下去。另一個貝恩的合夥人大原崇則說日本企業終於想起來薪水需要調漲了,日本的企業已經習慣於假設只要不加薪,人事成本就可以維持固定。

現在不少日本公司都準備好要和要求更高公司獲利和股東報酬的行動派股東交手。在2023年年初,東京證交所要求上市公司採行明確步驟改善其股價和市值並在一年後開始公布有做到這些的公司,也就是不點名批判做不到的公司。根據Diligent Market Intelligence去年的確有103在日本註冊的公司被行動主義派的股東發起行動,這佔了亞洲這類行動總數的46.8﹪

所以有越來越多日本公司去找像貝恩這種諮詢公司尋求遇到積極行動主義股東時的協助。大和梓在檢視日本企業時,覺得可以改善的地方太多了,但當她和日本公司談起這些時,日本企業卻告訴她”我們已經做得很好了,是那些積極主義的股東要的太多!”。

另一個挑戰是相對於受惠於弱勢日圓和股市行情的大公司,很多小企業因為無法漲價而難以獲利。這問題也有一部分和日本的生產力有關。日本在2022年在經濟合作發展組織(OECD)的38個成員中在勞動生產力排行上僅僅排名第30名,和2021的排名比又往下掉了3名,是日本有史以來排名最差。

銀彈充裕的大公司能透過工廠和倉庫的自動化、自動結帳系統、在存貨與生產系統導入AI等方式來提升生產力。但資金沒有那麼充沛的中小企業能否也導入這些革新是個大問題。在大企業和小企業之間的生產力差距也擴大了所得的鴻溝。在小企業上班的勞工平均比大企業的雇員少賺18﹪。今年一月日本商工會議所的調查發現有37﹪的中小企業表示即使營運沒有起色,它們還是打算幫員工加薪。還有35﹪的中小企業表示對是否要加薪還沒決定。而雇用了日本7成勞動力的中小企業的低生產力和停滯的薪資實質上阻礙了日本的經濟成長。

最後一個日本需要快速提升生產力的原因是日本身為全世界最高齡的先進經濟體所面臨的人口危機。日本的扶養比高達54.5﹪,表示每100位勞動者需要養活55個退休的人,這是OECD國家中最高的比例,OECD所有國家的扶養比平均是33﹪。投資經理人Bullock認為沒有人真的期望日本的經濟成長超過1﹪因為這是個人口在下降的成熟經濟體。但Bullock也認為1﹪或是更高一點點的實質經濟成長,配上年化2﹪的通膨就足以讓日經指數持續往上衝。

最期望日本經濟持續有表現的應該是超過60歲的人群。根據日本政府統計局的資料家戶調查資料,去年這個群體就佔了個人支出總額的49﹪。但這個群體的人口大部分依靠年金過活,而年金增加的幅度沒有通膨快。這些靠年金生活的群體並沒有像外國投資者或是有餘錢做證券投的人一樣從股市大漲中受惠。

住在千葉縣流山的玲木Mayumi是靠年金過活的退休族,她的感受就是個很好的例子。她說她個人沒有感受到創下新高的股市對她的個人生活帶來什麼好的影響,她還是要和之前一樣在黃昏的時候去超市買特定時段打折的肉品。她說通膨讓她的生活變得更艱難,日本在她看來很久前的確有過黃金時期,但是現在日子越來越難過了!